【2026/05/21】一日の市場を、流れで読む

今日の市場は、前日に広がった「原油高、金利高、成長株売り」の連鎖をいったん巻き戻した。ただし、安心相場に転じたというより、米イラン協議への期待と、ホルムズ・原油供給への不安が同じ画面に残った一日だった。東京では日経平均が大幅反発し、AI・半導体とソフトバンクグループが指数を押し上げた。欧州ではPMI悪化が景気の弱さを示し、NYでは米株が続伸した一方、ドルと金利は中東情勢と米指標をにらんで揺れた。

この日の実務的な読みは、「地政学リスクが消えた」ではない。むしろ市場は、原油と金利の上昇が一服すればAI・半導体を買い戻せるのか、欧州景気の悪化と中央銀行のインフレ警戒をどこまで無視できるのかを試した。中東リスクは引き続き原油、インフレ期待、金利、為替、株式をつなぐ中心線だった。

今日のサマリー

- 東京市場: 日経平均は6日ぶりに反発し、前日比1879円73銭高の6万1684円14銭で終了。米イラン交渉進展期待、原油100ドル割れ、金利低下、エヌビディア決算通過が買い戻しを誘った。

- 欧州市場: 英国、ユーロ圏、ドイツ、フランスのPMIが弱く、中東紛争によるエネルギーコストと需要減退が意識された。

- NY市場: 米株は主要3指数が続伸。原油は一時上昇後に反落し、ドル指数は横ばい、米国債利回りは低下した。

- クロスマーケットで目立ったテーマ: 原油供給不安とインフレ警戒が残る中で、AI・半導体の成長期待がどこまでリスク資産を支えられるか。

- 明日に残った論点: 米イラン協議、ホルムズ、原油100ドル近辺、米金利、日銀の国債買い入れ、欧州PMI悪化の波及、半導体買いの広がり。

まず、一日の流れ

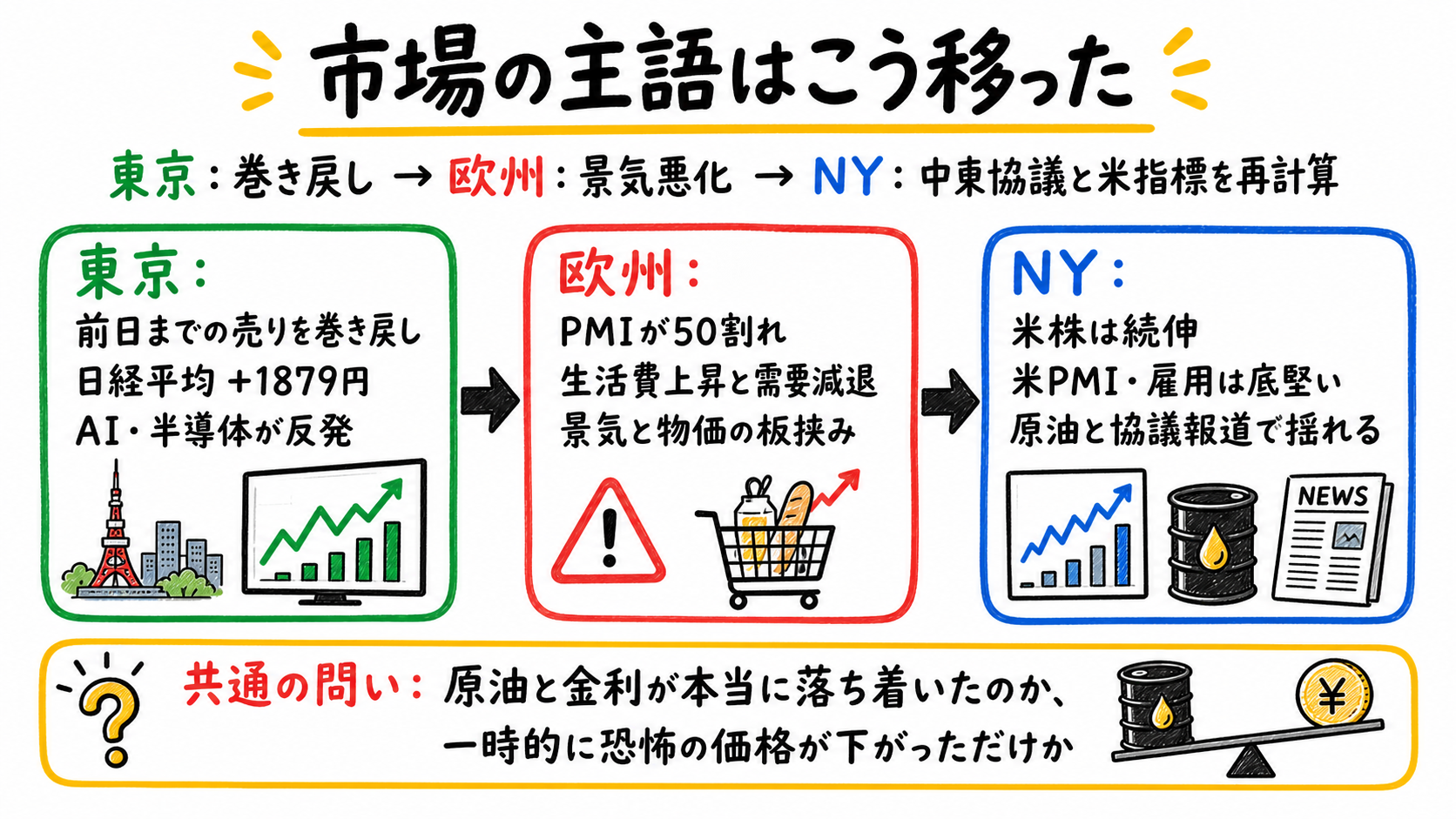

この図は、東京、欧州、NYで市場の主語がどう変わったかを整理したものだ。東京は前日の売りを巻き戻し、欧州は景気悪化を確認し、NYは中東協議と米指標の間で方向を探った。

東京の寄り付き前から、前日とは空気が変わっていた。東京株式市場の見通しでは、米イラン交渉進展への期待を受け、金利高で売られていた銘柄に揺り戻しが出るとの見方が示されていた。エヌビディアの売上高見通しは市場予想を上回ったが、時間外取引の株価は下落しており、AIテーマは強いが期待が先行し過ぎていた面も残った。

寄り付き後の東京では、買い戻しが一気に広がった。日経平均は反発して始まり、寄り付き後に1600円超まで上げ幅を拡大した。前日の6万円割れで過熱感が冷めたところに、原油価格の落ち着きと金利低下が重なり、AI・半導体関連株が反発した。

前場の勢いは終日大きく崩れなかった。日経平均は6日ぶりに反発し、前日比1879円73銭高の6万1684円14銭で終えた。前日までの5営業日で3400円超下げていたため、値ごろ感の買いも入りやすかった。もっとも、主導役は指数寄与度の大きいソフトバンクグループやAI・半導体であり、相場全体の基調転換と決めるには早い。

欧州時間に入ると、景気の弱さが前面に出た。ユーロ圏の5月総合PMI速報値は47.5と、2023年10月以来の低水準になった。中東紛争による生活費上昇がサービス需要を押し下げ、投入物価の上昇率も高まった。英国の総合PMIも48.5と1年ぶりに50を下回った。

NYでは、米国株が最終的に続伸した。米国株式市場は一進一退の後、主要3指数が続伸して終えた。中東和平への期待が残る一方、ウラン備蓄とホルムズ海峡を巡る米イラン対立は解けていない。市場は楽観一色ではなく、ヘッドラインに反応しながらリスクを再計算した。

東京市場

東京市場の反発は、前日の金利高ショックの巻き戻しとして読むのが自然だ。米国とイランの交渉進展期待で原油と金利への警戒が和らぎ、前日に売られたAI・半導体が買い戻された。日経平均が6万円を回復したこと自体は強い見出しだが、背景には「悪材料が消えた」よりも「売られ過ぎの修正」がある。

ただし、国内材料はすべて強かったわけではない。3月機械受注は船舶・電力を除く民需で前月比9.4%減となり、市場予想の8.1%減より大きく落ち込んだ。内閣府は判断を据え置いたが、設備投資の先行指標としては、景気の足元に強い加速感があるとは言いにくい。

為替では、午後3時のドル円が159円付近で推移し、タカ派的なFOMC議事要旨を背景に底堅さが残った。円安は輸出株に支援的だが、輸入物価と政策対応の警戒も呼び込む。株式の反発と円安の継続は、同じリスク選好ではなく、金利差とインフレ不安の裏返しでもある。

日銀関連では、正常化の論点が続いた。小枝日銀審議委員は、中東情勢の緊迫化を受けて基調的なインフレ率が今後2%を超える可能性に触れ、政策金利を適切なペースで引き上げることが適切だと述べた。さらに、日銀の債券市場参加者会合では、2027年4月以降の国債買い入れについて、減額停止と継続の双方の意見が示された。

この組み合わせが重要だ。東京株は金利低下で反発したが、日本の金融政策と国債需給は、反発の持続性を左右する国内要因として残った。AI・半導体が上がっても、国内金利が再び上昇すれば、成長株のバリュエーションには再び圧力がかかる。

欧州市場

欧州市場では、原油リスクが景気に波及する姿がよりはっきりした。欧州市場サマリーでは、ロンドン株が続伸した一方、米イラン協議への期待後退と英国の低調な経済指標が重荷になった。公益や鉱業が支えたが、方向感は強くなかった。

ユーロ圏PMIの悪化は、単なる景気指標の弱さではない。中東紛争で生活費が上がり、サービス需要が落ち、投入物価も上がるという、株式市場にとって扱いにくい組み合わせだった。景気が弱いなら金利低下で株式を支えやすいが、物価圧力が同時に残ると、中央銀行は簡単に緩和方向へ動けない。

英国も同じ構図だった。英国PMIは中東紛争の経済的影響と政治不透明感を背景に急低下し、企業はエネルギー価格高騰や輸送遅延の影響を指摘した。製造業では価格上昇や供給問題に先手を打つ受注も見られたが、それは本質的な需要の強さというより、防衛的な在庫・調達行動に近い。

ECB周辺の発言も、警戒を解いていない。フィンランド中銀総裁は、高インフレ定着の兆候は限られるとしつつ、信頼性を保つために利上げが必要になる可能性に触れた。欧州の読みは、景気悪化だけでもインフレだけでもない。エネルギーショックが需要と物価の両方を動かす局面に入っている。

NY市場

NY市場では、米国の相対的な強さと、原油・中東ヘッドラインへの依存が同時に見えた。NY外為市場ではドル指数が横ばいとなり、中東戦争終結に向けた合意の可能性を見極める展開だった。序盤は和平期待への懐疑でドルが上がり、その後は未確認報道で上昇分を消した。

米指標は、欧州より強かった。米5月製造業PMIは55.3と4年ぶり高水準になり、供給不足や価格上昇に備えた在庫積み増しが背景にあった。同時に、投入価格指数も大きく上昇した。これは景気にとっては底堅さだが、FRBにとってはインフレ警戒を残す材料でもある。

労働市場も崩れていない。米週間新規失業保険申請件数は前週から3000件減り、20万9000件となった。労働市場の安定は、FRBが景気下支えよりもインフレ対応に集中しやすい環境を作る。米株には支援的に見えても、利下げ期待には必ずしも追い風ではない。

原油は、相場全体の温度計だった。原油先物は約2週間ぶり安値で終え、北海ブレントは102.58ドル、WTIは96.35ドルだった。一方で、IEAはホルムズ封鎖が続けば7月または8月に危険水域に入る恐れがあると警告した。短期の価格は下がっても、供給危機の時間軸は消えていない。

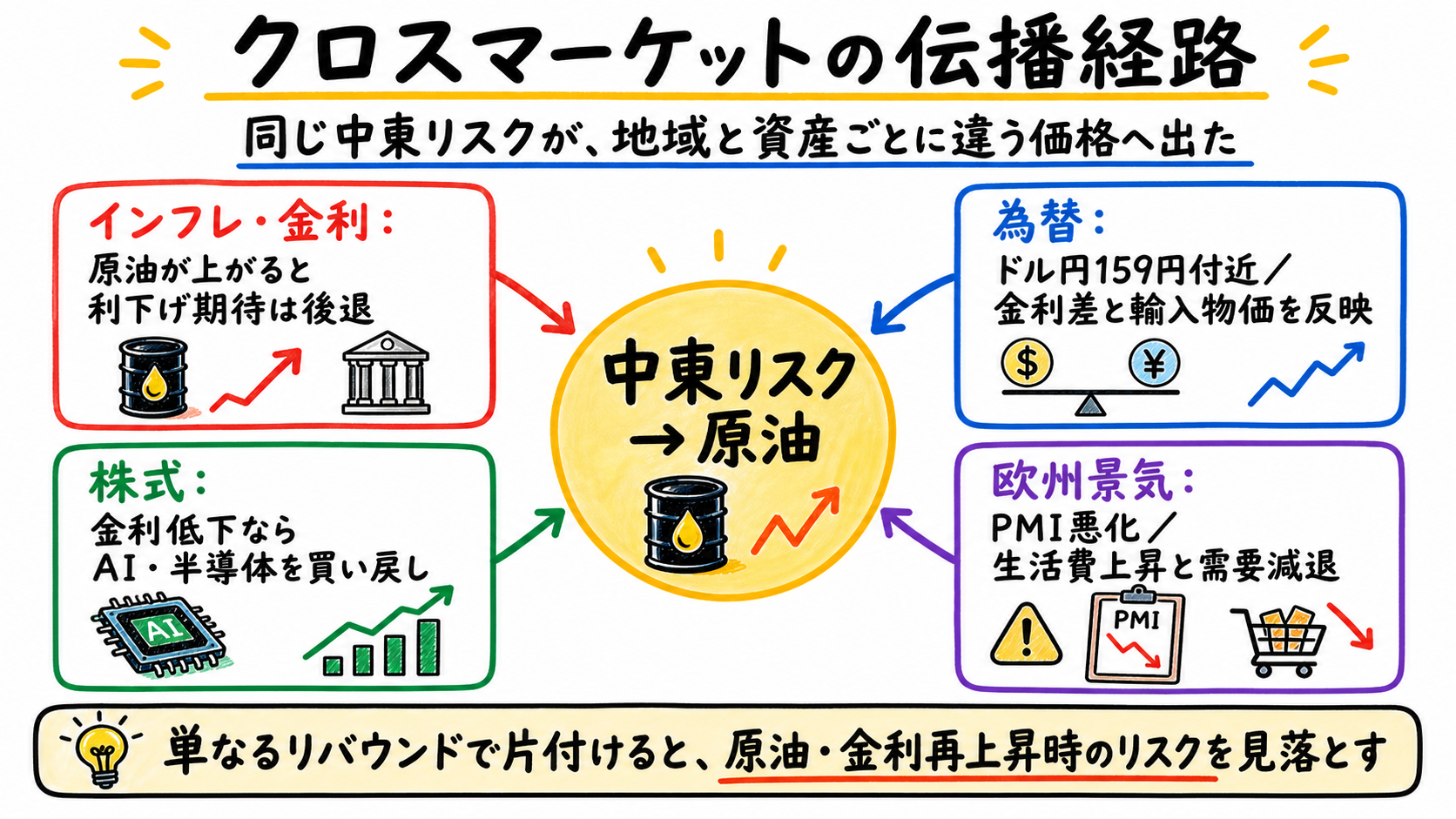

クロスマーケットで読む

この図は、原油・インフレ・金利・AI・為替・株式の伝播経路をまとめたものだ。今日の市場は一つの材料で動いたのではなく、同じ中東リスクが地域ごとに異なる形で価格に出た。

第一の経路は、原油から金利と株式への波及だ。米イラン協議への期待で原油が落ち着くと、インフレ懸念と金利上昇圧力が緩み、前日に売られたAI・半導体が戻りやすくなった。東京株の大幅反発は、この巻き戻しの典型だった。

第二の経路は、欧州景気への波及だ。欧州では原油高が株式の買い材料ではなく、生活費上昇と需要減退の材料として読まれた。PMI悪化は、エネルギーショックが企業活動と消費者需要に入り始めていることを示した。

第三の経路は、米国の相対優位だ。米PMIと雇用は底堅く、欧州や英国の弱さと対照的だった。そのためドルは崩れにくい。ただし、米国の強さは価格上昇と在庫積み増しを伴っており、FRBの利下げ期待を強める材料ではない。

第四の経路は、AI・半導体だ。ASMLはAI、衛星、ロボット向け需要で半導体市場の供給逼迫が続くとの見通しを示した。AI関連企業の転換社債発行も急増している。需要ストーリーは続いているが、資金調達と金利の制約も同じテーマの中に入ってきた。

この読みへの代替仮説は、単なる前日までの下げ過ぎ修正だ。日経平均の反発も、NY株の続伸も、地政学改善ではなくポジション調整と大型株寄与で説明できる部分がある。ただ、原油、PMI、米金利、日銀、AI資金調達が同日に並んだ以上、今日の相場を単なるリバウンドだけで処理すると、次に原油や金利が再上昇した時のリスクを見落としやすい。

明日の注目点

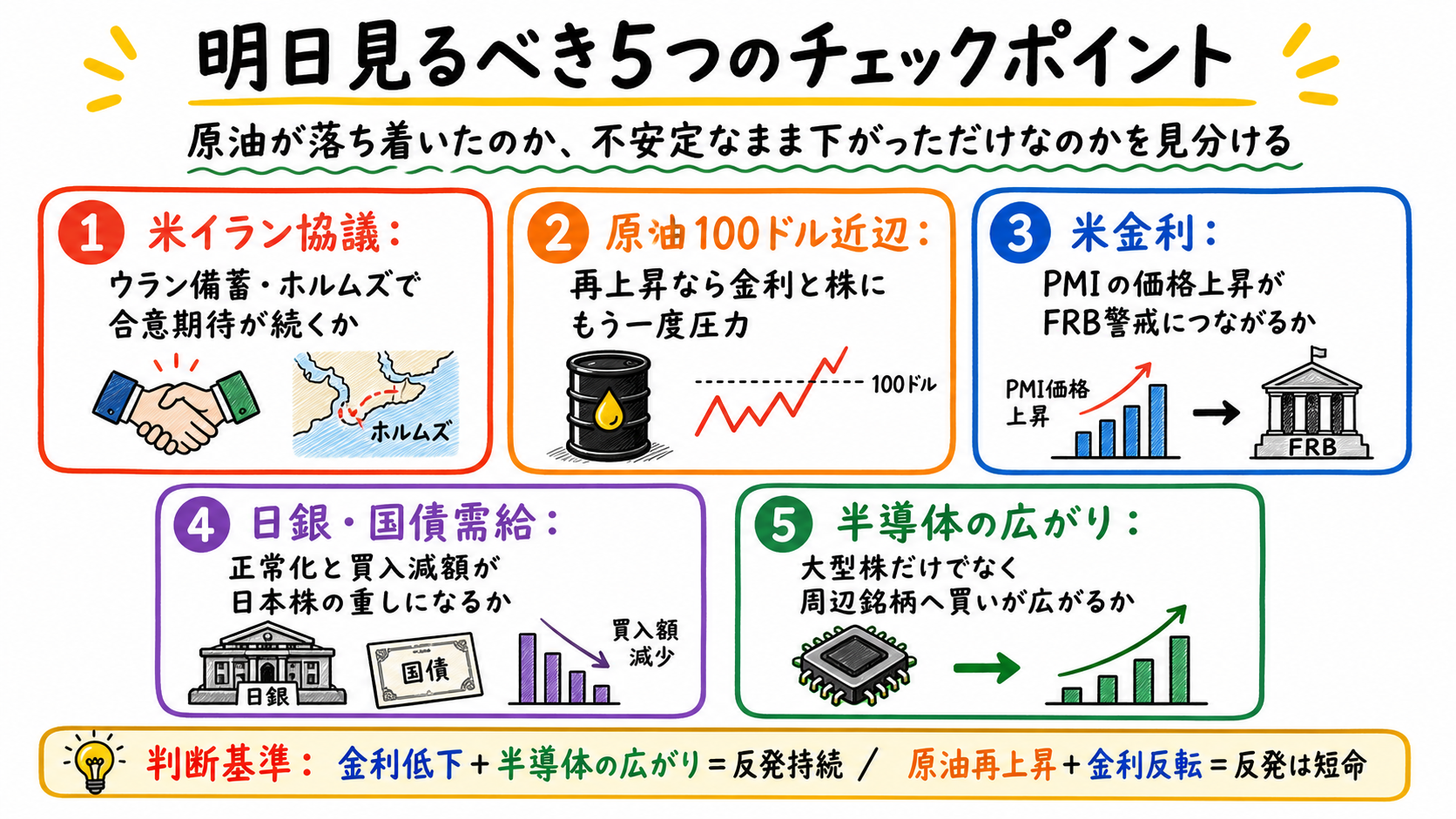

この図は、明日以降に確認すべきリスクの濃淡を示したものだ。最重要は、原油が「落ち着いた」のか、「不安定なまま下がっただけ」なのかを分けることだ。

まず米イラン協議を見る必要がある。米国とイランはウラン備蓄とホルムズ海峡の管理を巡ってなお対立しているが、ルビオ米国務長官は前向きな兆しにも触れた。合意期待が続けば原油と金利の上値は抑えられる。逆に、ウランやホルムズで対立が再燃すれば、今日の株式反発は試される。

次に原油100ドル近辺の定着性だ。ブレントとWTIは下げたが、IEAの警告が示すように供給不安の時間軸は7月から8月に残る。価格が再び上がれば、欧州PMIで見えた生活費と需要の悪化が他地域にも波及しやすい。

米金利も重要だ。米PMIは強かったが、投入価格も上がった。米金利が低下を続けるならAI・半導体の買い戻しは広がりやすい。反対に、インフレ指標やFRB発言で金利が戻れば、今日買われた成長株が再び売られる可能性がある。

日本では、日銀と国債需給を確認したい。小枝委員の発言と国債買い入れ議論は、国内金利の再上昇リスクを残した。日本株が米半導体高だけで上がる局面から、国内金利をこなしながら上がれる局面へ移れるかが焦点になる。

最後に、AI・半導体の広がりだ。ソフトバンクGや指数寄与度銘柄だけでなく、設備投資、半導体製造装置、電力、資金調達まで買いが広がるなら、AIサイクルは金利不安を吸収していると読める。買いが一部銘柄に偏るなら、リバウンドの持続性は弱い。

先行きシナリオ

- 基本シナリオ: 米イラン協議への期待で原油は上値を抑えられるが、合意の詳細は不透明なまま残る。米金利は一服し、AI・半導体は買い戻されるが、欧州景気と日銀正常化が上値を抑える。

- 安心シナリオ: ホルムズとウラン備蓄を巡る対立が緩み、原油が安値圏を維持する。米金利低下が続き、半導体買いが日本・韓国・台湾・米国に広がる。欧州PMI悪化は一時的ショックとして処理される。

- ストレスシナリオ: 協議が停滞し、原油が再び上昇する。米PMIの価格上昇と労働市場の底堅さがFRBの警戒を強め、金利が上がる。欧州景気悪化と日本の国内金利不安が重なり、リスク資産の反発は短命になる。

- 読み直しの条件: 原油が下がっても株式が伸びないなら、問題は地政学ではなく景気とバリュエーションに移っている。逆に、金利が高止まりしても半導体と日本株が上がるなら、AI需要が割引率上昇を上回っている。

Reader takeaway

今日の市場は、前日の恐怖が消えたのではなく、恐怖の価格が少し下がった日だった。原油が落ち着き、金利が下がれば、AI・半導体はすぐに買い戻される。一方で、欧州PMIの悪化、米PMIの価格上昇、日銀の正常化議論は、インフレと金利の問題がまだ終わっていないことを示している。

明日は、米イラン協議、原油、米金利、日銀国債買い入れ、半導体の広がりの順に見るとよい。東京の大幅反発を相場転換と読むには、原油と金利がもう一段落ち着き、AI買いが一部大型株から市場全体へ広がる必要がある。