【2026/05/22】一日の市場を、流れで読む

この日の市場は、AI・半導体を中心に株式がもう一段強くなった一方で、原油、ドル、短期金利はまだ警戒を解いていなかった。東京では日経平均が終値ベースの最高値を更新し、NYでも米国株が続伸した。見出しだけならリスク選好の一日だが、裏側では米イラン協議の未解決部分、FRB利上げ観測、ドル円159円前後の介入警戒が残った。

重要なのは、株式市場が中東リスクを完全に忘れたわけではない点だ。市場は「原油と金利が一方向に悪化しなければ、AI成長期待を買い直せる」と読んだ。逆に言えば、原油が再び跳ねるか、FRBが引き締め方向へ傾けば、この株高はすぐに試される。

今日のサマリー

- 東京市場: 日経平均は前日比1654円93銭高の6万3339円07銭で終了し、終値ベースの最高値を更新。AI・半導体関連とソフトバンクG、キオクシアが主導した。

- 欧州市場: 株式は弱い英指標を受けた利上げ観測後退で続伸したが、英財政赤字、英小売売上高、EUのスタグフレーション警戒が並び、エネルギーショックが景気と財政を圧迫する構図も残った。

- NY市場: 米国株は続伸し、ダウは取引時間中の最高値を更新。好決算と中東和平期待が支えたが、FRB利上げ観測とドル高が残った。

- クロスマーケットで目立ったテーマ: AI・半導体株高と、中東由来の原油・インフレ・金利リスクの綱引き。

- 明日に残った論点: 米イラン協議の具体化、原油の再上昇、FRB利上げ観測の定着、ドル円159円台の上値、半導体買いの広がり。

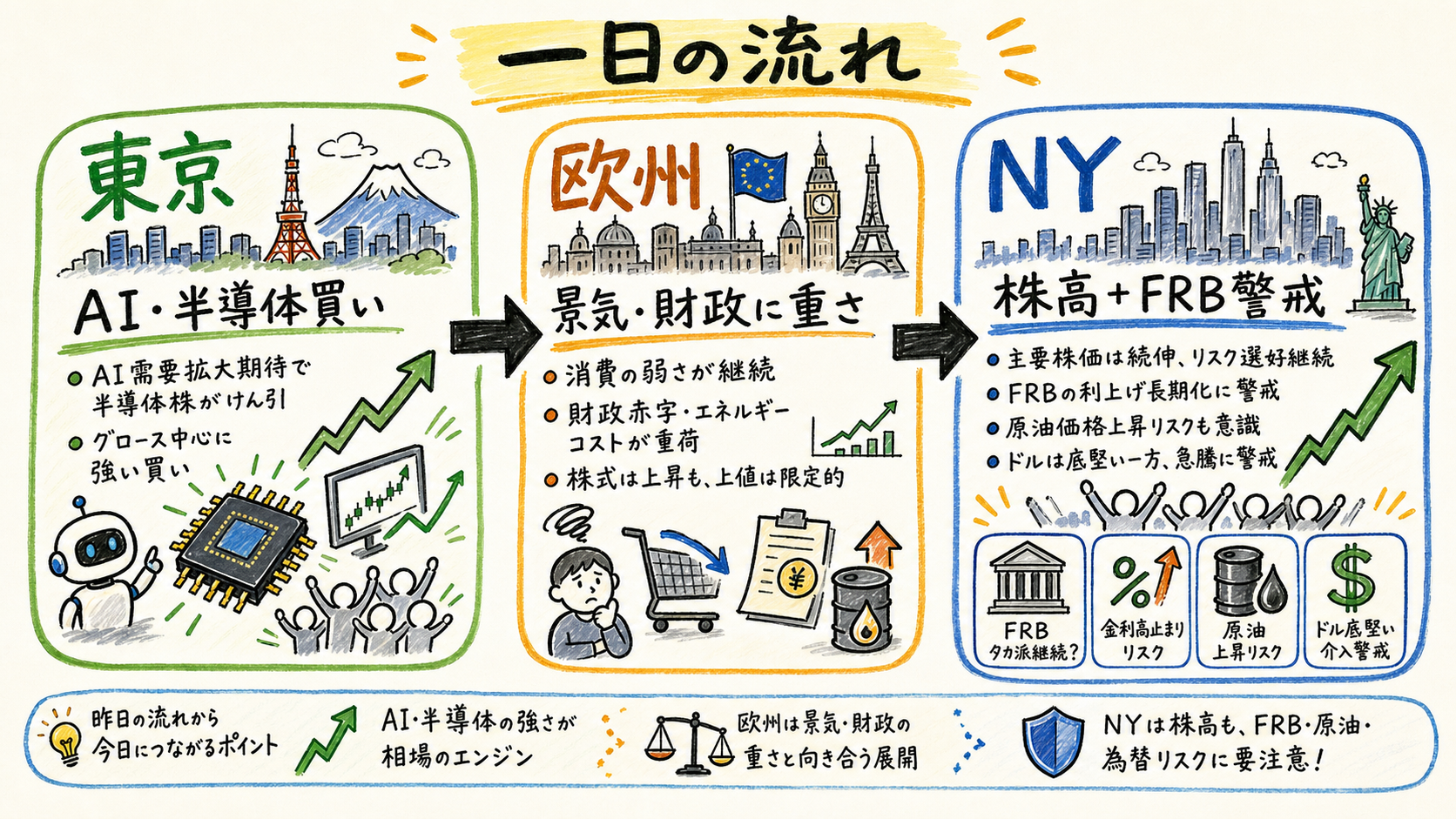

まず、一日の流れ

この図は、東京、欧州、NYで市場の主語がどう変わったかを整理したものだ。東京はAI・半導体で上へ、欧州は景気と財政の重さを確認し、NYは株高を続けながらもFRBと原油を見直した。

東京の寄り付きから、前日の米株高を受けた買いが入った。日経平均は前営業日比229円22銭高で始まり、足元では700円超高まで上げ幅を広げた。朝の段階では、米株高の流れと半導体関連の物色が中心だった。

前場に入ると、上げは単なる寄り付き反応にとどまらなかった。午前の日経平均は前営業日比1410円47銭高の6万3094円61銭となり、米半導体大手エヌビディアの決算通過、米イラン交渉進展期待、金利上昇一服が支えになった。ソフトバンクGやファーストリテイリングなど指数寄与度の大きい銘柄が上げを広げた。

大引けでは、強さがさらに明確になった。日経平均は前日比1654円93銭高の6万3339円07銭で終え、終値ベースの最高値を更新した。AI・半導体関連が主導し、キオクシアの格上げやメモリー市況の好調も周辺材料になった。

ただ、欧州時間に入ると、別の現実が並んだ。英国の4月財政赤字はコロナ禍以降で最大となり、イラン紛争が財政を圧迫しているとの見方が示された。英4月小売売上高は前月比1.3%減と予想以上に落ち込み、エネルギーコスト上昇による消費鈍化が確認された。

NYでは、株式の強さと金利・為替の警戒が同時に出た。米国株式市場は続伸し、ダウは取引時間中の最高値を更新した。好調な決算シーズンと中東紛争終結に向けた協議の進展が支えになった。一方で、NY外為市場ではドルが6週間ぶりの高値圏で推移し、FRBが利上げに踏み切るかどうかが意識された。

東京市場

東京市場の主役は、AI・半導体だった。前日の米国株高に加え、エヌビディア決算を通過した安心感があり、日経平均は朝から上げ幅を広げた。米イラン交渉進展期待で金利上昇が一服したことも、成長株の買い戻しを助けた。

この反応は、金利低下そのものよりも、金利高が成長株の上値を抑える局面がいったん緩んだことを示している。AI需要への期待は前からあったが、原油と金利が上がるとバリュエーションが圧迫される。22日はその圧力が和らいだため、指数寄与度の大きいAI・半導体銘柄に買いが集中した。

来週の東京株式市場見通しでは、日経平均の予想レンジが6万円から6万3900円とされ、中東情勢や日米長期金利をにらむ方向感の乏しい展開が想定された。これは、今日の上昇を否定する材料ではない。ただし、相場の焦点が「AIは強い」から「AIの強さが金利と地政学をどこまで吸収できるか」に移ったことを示す。

個別材料では、S&Pグローバル・レーティングがキオクシアを一段階格上げし、メモリー市況の好調を背景に収益力が想定を上回るとみた。AI投資は半導体そのものだけでなく、メモリー、データセンター、電力、資金調達へ広がる。東京株の強さも、この広がりをどこまで実体化できるかが次の焦点になる。

為替は、株式ほど素直なリスク選好を示していない。午後3時のドルは159円前半で小動きとなり、中東情勢は改善方向が意識されつつも、明確なトリガーに欠けた。来週のドル円見通しでも、159円を中心に方向感を欠き、介入警戒が上値を抑えるとみられている。

日本株が大幅高でも、円が素直にリスクオン方向へ動いたわけではない。ドル円は米金利、原油、介入警戒の間で止まっている。ここが、今日の市場を単純な楽観相場と呼びにくい理由だ。

欧州市場

欧州市場では、地政学リスクの別の顔が出た。短期の株式反応だけを見れば、弱い英指標で利上げ観測が後退し、ロンドン株式市場と欧州株式市場は続伸した。だが、その株高の裏側では、イラン紛争が財政、消費、エネルギー価格を通じて景気を圧迫する材料として残った。

英国の4月小売売上高は前月比1.3%減となり、予想以上の大幅減少だった。燃料販売量の減少が大きく、価格上昇後の買いだめ反動と節約行動が示された。これは単なる月次統計ではなく、エネルギー高が家計の実質購買力を削る経路を示している。

財政面でも余裕は乏しい。英国の4月公的部門純借入額は243億ポンドとなり、4月としては過去2番目の大きさだった。エネルギー価格高騰から家計や企業を守る支出圧力が高まる一方、景気減速は税収を圧迫する。この組み合わせは、欧州株にとって金利低下だけでは解けない問題だ。

EU高官らは、エネルギー価格高騰で欧州経済にスタグフレーション傾向があるとし、過度な財政支援が財政危機やECB利上げを招くリスクに警戒を示した。この発言が示すのは、政策当局が「景気が弱いから支援すればよい」と単純に動けないことだ。

一方で、欧州全体が一方向に悪化したわけでもない。欧州市場サマリーでは、ロンドン株式市場が続伸し、FTSE100は週間で5週ぶりに反発した。ドイツの5月IFO業況指数も予想外に上昇し、景況感にわずかな回復の兆しが出た。欧州の読みは、短期の株式市場は利上げ観測後退を好感したが、中期の景気・財政・エネルギー制約はなお重い、という二層で捉える必要がある。

NY市場

NY市場は、株式だけを見れば強い一日だった。米国株式市場は続伸し、S&P総合500種は8週続伸を記録した。中東紛争終結に向けた協議の進展と、好調な企業決算が支えになった。米株は、欧州の景気不安よりも、米企業収益とAI投資の持続性を優先して読んだ。

この読みを補強したのが、UBSグローバル・ウェルス・マネジメントによるS&P500目標の引き上げだ。堅調な個人消費とデータセンターインフラ需要が背景で、利益予想の上方修正は半導体需要やデータセンター投資に集中しているとされた。つまり、株式市場の強さは単なる地政学緩和ではなく、AI設備投資サイクルへの評価でもある。

ただし、FRB関連は株式の楽観をそのまま追認していない。ウォラーFRB理事は近い将来の利下げ検討を「正気の沙汰ではない」と述べ、政策声明から緩和バイアスを削除すべきとの見解を示した。さらに、米短期金利先物市場では、FRBが早ければ10月にも利上げに踏み切るとの見方が強まった。

このため、NYの株高は「利下げ期待で上がった」相場ではない。むしろ、利上げリスクが残っても企業決算とAI需要を買った相場だ。ここは強さでもあり、危うさでもある。金利がさらに上がれば、成長株の上昇は再び割引率の壁に当たる。

原油も、安心材料にはなり切らなかった。米国時間の原油先物は、米国とイランが和平合意に達せず、ホルムズ海峡の海運が正常化しないとの懸念から小幅高で終えた。週間では下げたが、取引時間中には一時3%超上昇する場面もあった。価格の振れそのものが、ヘッドライン依存の強さを示している。

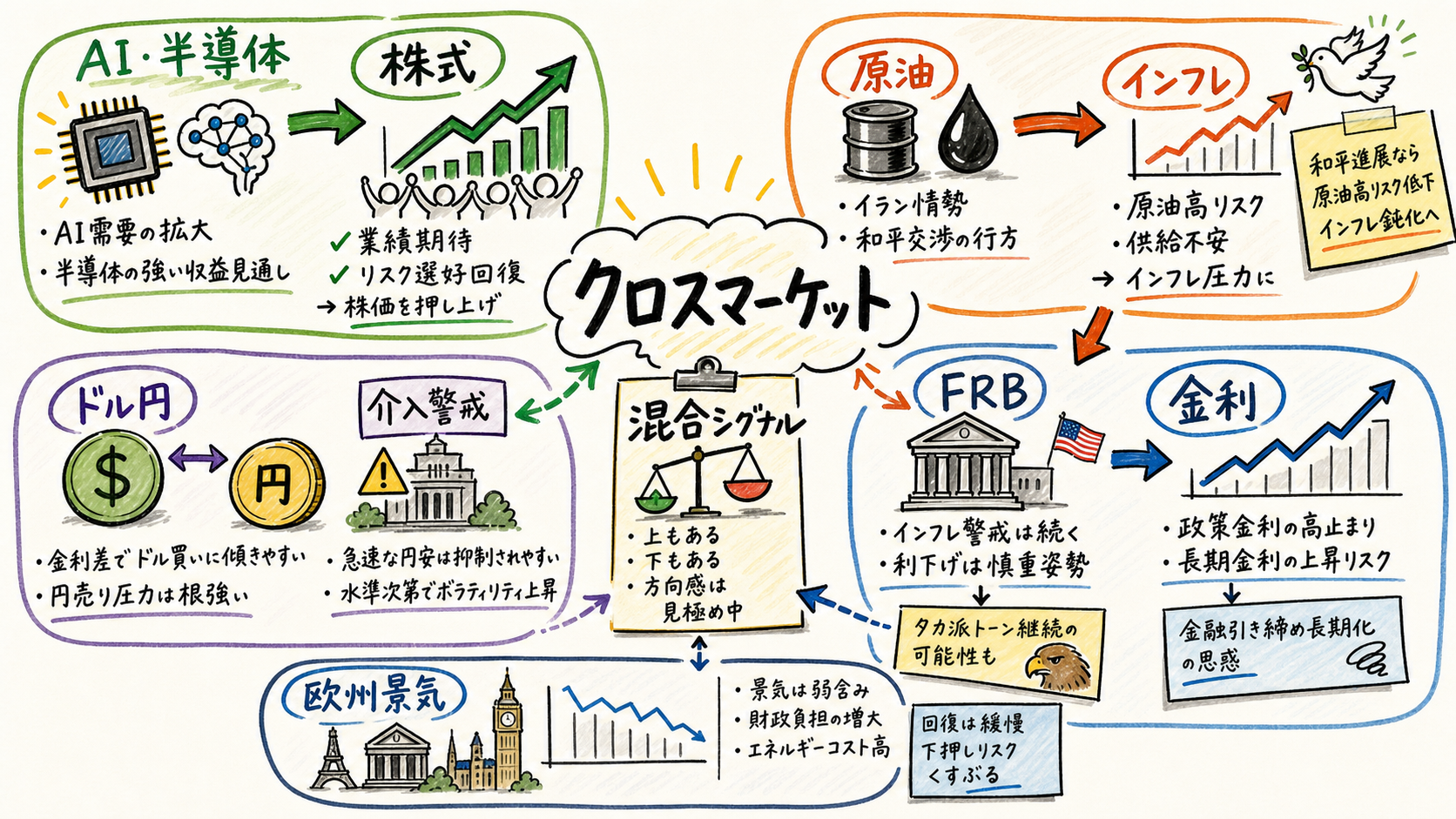

クロスマーケットで読む

この図は、AI・半導体、原油、FRB、ドル円が同じ一日の中でどうつながったかを示したものだ。株式だけが強く、他の資産が全面的に追随したわけではない。

第一の経路は、AI・半導体から株式への波及だ。東京株の最高値更新、キオクシア格上げ、UBSのS&P500目標引き上げ、マグニフィセント・セブン決算への評価は、AI投資サイクルがなお市場の中心にあることを示した。特に日本株では、指数寄与度の高い銘柄に買いが集中しやすい構造も追い風になった。

第二の経路は、中東協議から原油とインフレ期待への波及だ。米イラン協議に一定の進展はあるが、核問題やホルムズ海峡は残る。株式は「改善期待」を買ったが、原油は「未解決リスク」を残した。この違いが、今日の相場を単純なリスクオンにしなかった。

第三の経路は、FRBとドルだ。ウォラー発言で利上げ観測が前倒しされ、ドルは6週間ぶり高値圏で推移した。ドル高は、米国の相対的な強さだけでなく、インフレ高止まりと政策金利の上振れを織り込む動きでもある。ドル円159円前後では介入警戒もあり、為替は株式より複雑なバランスに置かれた。

第四の経路は、欧州の財政・消費圧力だ。欧州株は利上げ観測後退を好感して続伸したが、エネルギー高は消費鈍化、財政悪化、スタグフレーション警戒として残った。米国株と日本株はAIテーマで強かったが、欧州の材料は、同じ中東リスクが地域ごとに異なる価格反応を生むことを示している。

代替仮説としては、今日の株高を単なるポジション調整と見ることもできる。金利上昇で売られた成長株に買い戻しが入り、指数寄与度の大きい銘柄が相場を押し上げた、という読みだ。この見方は十分に残る。買いの広がりが乏しく、金利や原油が再び上がった時に株式が失速するなら、ポジション調整説の方が優勢になる。現時点の主シナリオとしては、22日は「AIの強さがインフレ・金利リスクをどこまで押し返せるか」を試した日、と読むのが実務的だ。

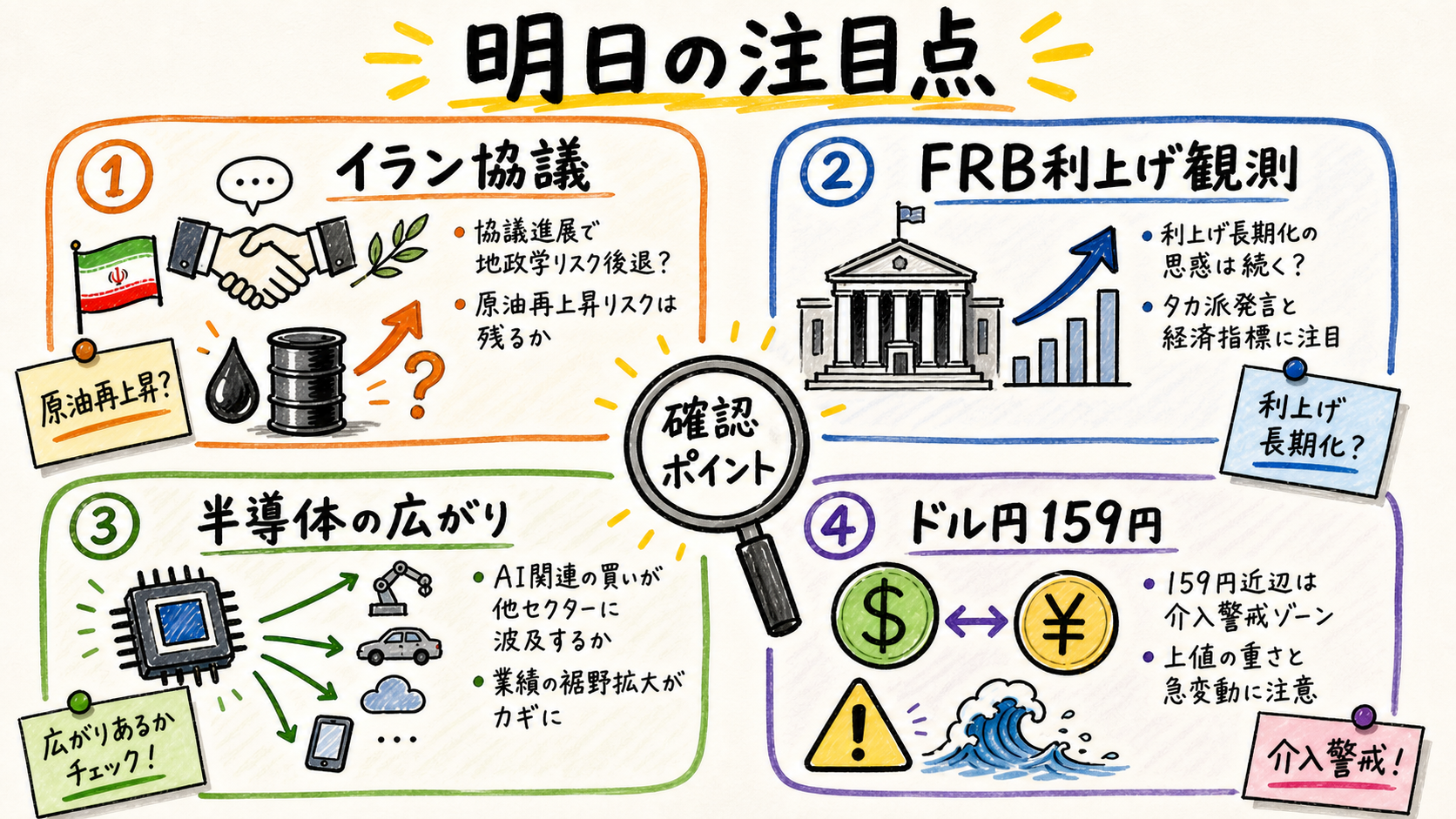

明日の注目点

この図は、次に確認すべき4つの論点を整理したものだ。どれも、今日の株高が続くかどうかを決める条件になる。

第一は、米イラン協議が本当に原油リスクを下げるかだ。ルビオ米国務長官は一定の進展を認めたが、課題は残るとした。ホルムズ海峡や濃縮ウランを巡る不透明感が残る限り、原油は安心材料ではなく、インフレ再燃の火種として残る。

第二は、FRB利上げ観測が一過性かどうかだ。ウォラー発言だけで終わるなら、株式は決算とAI需要を材料に上値を試しやすい。反対に、他のFRB高官や物価指標が同じ方向を示せば、短期金利とドルが上がり、成長株には逆風になる。

第三は、AI・半導体の買いが広がるかだ。東京株では指数寄与度の大きい銘柄が強く、米国でもAI関連への期待が支えになった。買いがメモリー、製造装置、電力、データセンター、アジア株へ広がるなら、テーマの厚みは増す。逆に一部大型株だけなら、上昇は脆い。

第四は、ドル円159円近辺の安定だ。ドル高と米金利は円安方向に働くが、介入警戒は上値を抑える。為替が安定すれば日本株には追い風だが、急な円安や介入警戒の高まりは、株式のリスク許容度を下げる。

先行きシナリオ

- 基本シナリオ: 米イラン協議は進展期待を残すが、合意の詳細は未確定。原油は荒いが急騰は避け、AI・半導体株は買われる。ただしFRB利上げ観測とドル高が上値を抑える。

- 安心シナリオ: ホルムズや核問題で具体的な前進が見え、原油が落ち着く。FRB利上げ観測が後退し、半導体買いが日本、米国、アジアに広がる。

- ストレスシナリオ: 協議が停滞し、原油が再び跳ねる。FRB高官発言や物価指標で利上げ観測が強まり、ドル高と短期金利上昇が成長株の重荷になる。

- 読み直しの条件: 原油が落ち着いても株式の上昇が続かないなら、問題は地政学ではなくバリュエーションと利益期待に移っている。逆に、金利高でも半導体株が上がり続けるなら、AI需要が割引率上昇を上回っている。

Reader takeaway

今日の市場は、AI・半導体の強さが原油と金利の不安を押し返した日だった。ただし、不安が消えたわけではない。株式は中東和平期待と好決算を買い、原油は未解決リスクを残し、為替と短期金利はFRB利上げ観測を見に行った。

明日は、米イラン協議、原油、FRB発言、ドル円、半導体の物色範囲を順に見るとよい。株式がもう一段上がるには、AIの強さだけでなく、原油と金利が再び市場の中心に戻らないことが必要になる。