【2026/05/27】一日の市場を、流れで読む

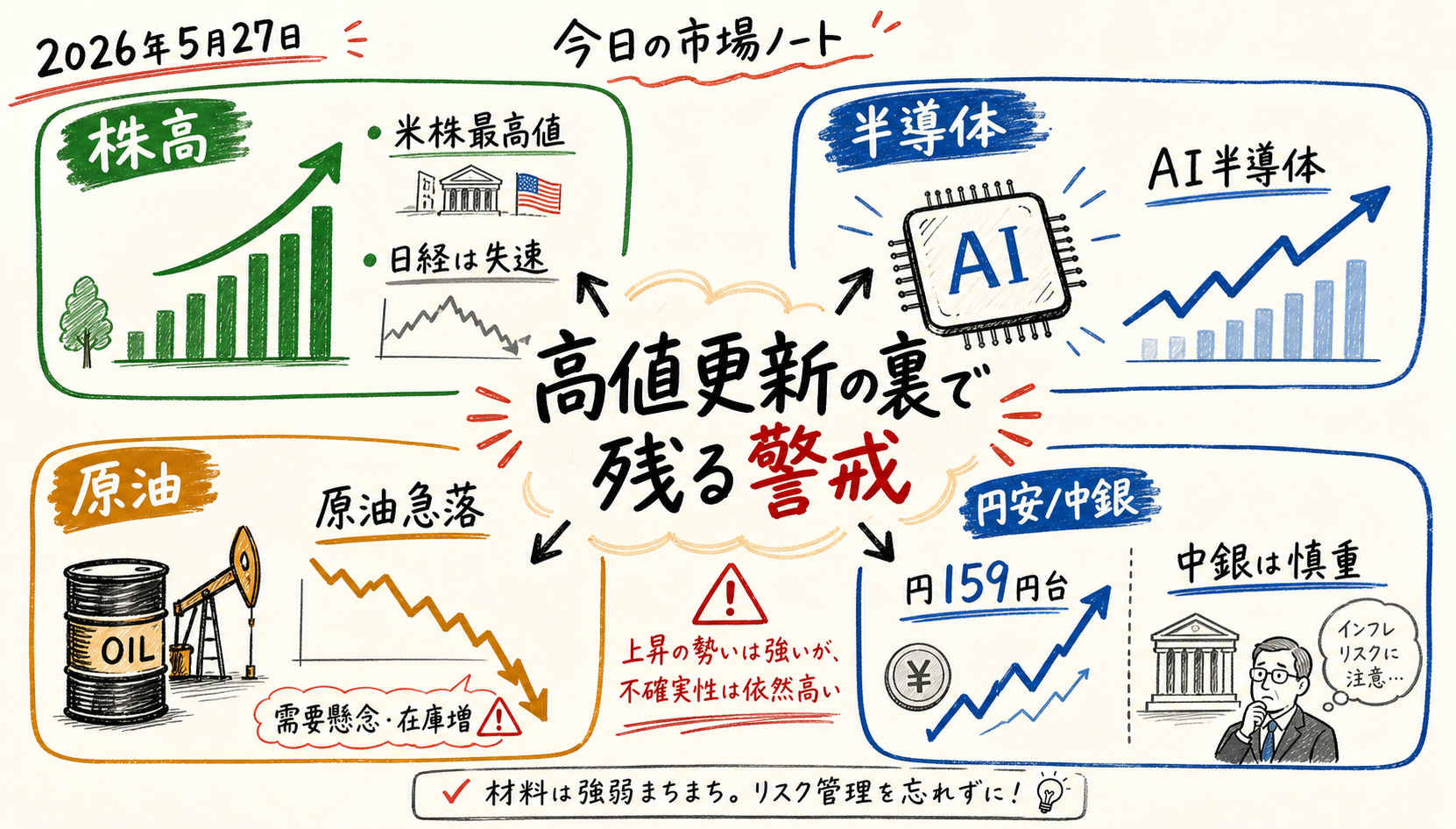

この日の市場は、株式だけを見れば強い。米主要3指数はそろって終値ベースで最高値を更新し、東京市場でも日経平均は一時6万6000円台に乗せた。だが、安心一色の相場ではなかった。原油は米・イラン合意枠組み報道で急落したものの、米側はその報道を否定し、円は159円台後半まで下落して160円が意識された。

今日の読みは、AI・半導体が株式を押し上げる力と、原油・中銀・為替が市場を引き戻す力の同居だ。株高は本物の材料を伴っていたが、東京では利益確定で失速し、欧州ではECBが金融安定リスクを警告し、NYでは円安と中東協議の不確実性が残った。市場はリスクを忘れたのではなく、リスクを抱えたまま高値を試した。

今日のサマリー

- 東京市場: 日経平均は米半導体株高を受けて一時初の6万6000円台に乗せたが、後場は利益確定で失速し、小幅高で終了した。

- 欧州市場: 原油安は株式に支援材料となった一方、ECBは中東情勢と財政持続性を巡る金融脆弱性を警告した。

- NY市場: 米主要3指数は終値ベースで最高値を更新。AI関連の上昇は一服したが、消費関連株やヘルスケアが支えた。

- クロスマーケットで目立ったテーマ: AI・半導体株高、原油急落、円159円台後半、米金利小幅低下、中銀のインフレ警戒。

- 明日に残った論点: 米・イラン協議の実効性、ホルムズ海峡の航行、原油の反発/続落、ドル円160円接近、半導体買いの持続力。

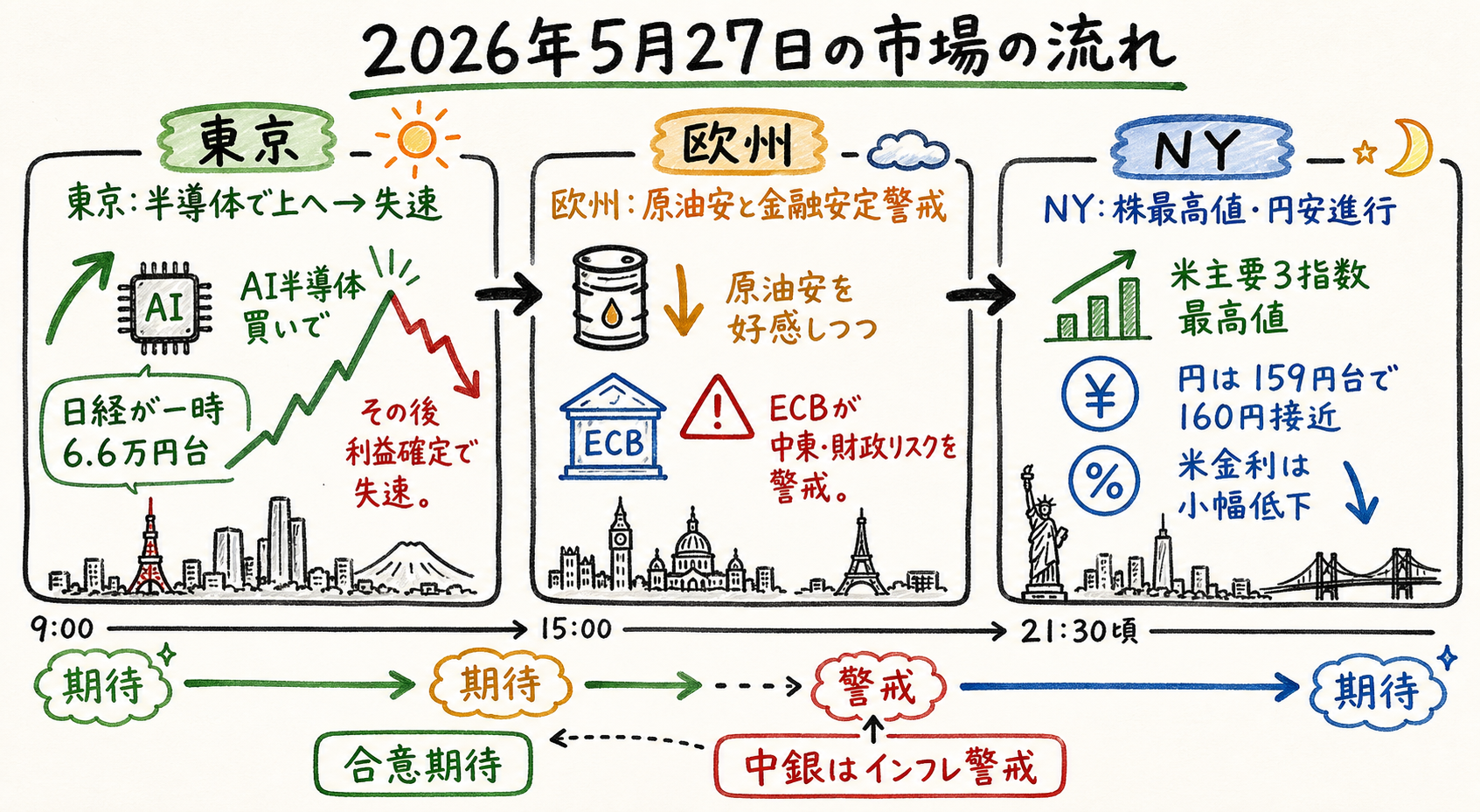

まず、一日の流れ

この図は、東京、欧州、NYで市場の読みがどう変わったかを整理している。東京ではAI・半導体が買いを呼び、欧州では原油安と金融安定警戒が併存し、NYでは株高と円安が同時に進んだ。27日は、期待が警戒を完全に消した日ではなく、期待と警戒が時間帯ごとに主役を入れ替えた日だった。

東京時間の出発点は、米半導体株高だった。朝方の株式見通しでは、米国株式市場でマイクロンが19%上昇し、SOXが過去最高値を更新した流れを受け、日経平均は取引時間中の最高値更新が見込まれていた。実際、寄り付き直後から買いは強く、日経平均は一時6万6000円台に乗せた。

ただし、東京の強さは最後まで続かなかった。大引けでは日経平均が前営業日比3円32銭高の6万4999円41銭となり、前場の上昇分の大半を吐き出した。AI・半導体関連は引き続き相場の中心だったが、急ピッチな上昇への警戒と利益確定が出た。ここで重要なのは、買い材料が否定されたのではなく、テーマ集中の強さに市場が一度ブレーキをかけた点だ。

欧州時間は、同じ中東材料が別の顔を見せた。欧州市場サマリーでは、ロンドン株が続伸し、米イラン協議をにらむ展開の中で原油価格の下落が好感された。原油安は、企業コストやインフレ懸念を和らげる材料として株式に効きやすい。

一方、ECBの見方はより慎重だった。ECBは金融安定報告で、イラン戦争や貿易摩擦がユーロ圏の成長を押し下げ、借り入れコストを押し上げる可能性を警告した。市場が短期的に原油安を好感しても、政策当局はエネルギーショック、財政、国債市場の再評価まで見ている。

NY時間は再び株式が前面に出た。米国株式市場では主要3指数がそろって終値ベースで最高値を更新した。ただし、AI関連株を中心とした上昇は一服し、ヘルスケアや消費関連株が相場を押し上げた。前日のマイクロン主導の勢いが、少し広い指数の強さへ移った一方で、投資家は中東の和平交渉を慎重に見守った。

東京市場

東京市場のポイントは、最高値更新よりも、その後の失速にある。寄り付き直後は、米半導体株高がそのまま日本株へ波及した。東京エレクトロン、アドバンテスト、キオクシアなど半導体関連が強く、指数寄与度の高い銘柄も買われた。AI・半導体は、27日の東京市場で最も分かりやすい買いの理由だった。

前場までは、その読みで十分だった。午前の日経平均は前営業日比820円53銭高の6万5816円62銭となり、取引時間中の史上最高値を更新した。米国でマイクロンが急騰し、SOXが5日続伸で過去最高値になったことが、東京市場でも半導体関連への買いを誘った。

それでも、大引けでは別の読みが必要になった。日経平均は一時1432円72銭高まで上昇した後、取引終了間際に6万5000円を割り込み、安値引けとなった。市場関係者からは、AI・半導体関連に頭打ち感が出ており、新たな材料が必要との見方も示された。つまり、上昇相場は続いているが、同じ材料だけで上値を追い続けるには息切れも出ている。

為替も東京株の背景にあった。東京外為市場ではドル円が159円前半で一進一退となり、仲値付近のドル買い後も中東情勢の追加材料待ちとなった。円安は日本株の一部には支援材料と見られやすいが、この日は介入警戒や輸入物価への連想もあり、単純な追い風としてだけ扱うのは危うい。

日銀材料も、相場の底流にあった。植田日銀総裁は、原油価格上昇の影響は賃金、期待、需要、為替レートに依存して大きく異なると述べた。さらに、日銀企画局長は短中期金利が実質ベースで引き続きマイナスで、緩和的な金融環境が維持されていると説明した。この組み合わせは、日銀が原油高を無視しない一方で、金融環境はまだ緩和的だという読みを残す。

欧州市場

欧州では、原油安が一時的な安心材料になった。米・イラン協議やホルムズ海峡の航行再開期待が出ると、エネルギー価格の上振れリスクが和らぎ、株式市場はそれを好感しやすい。実際、欧州市場サマリーでは、ロンドン株が続伸し、FTSE100が7営業日続伸した。

ただし、欧州の問題は原油価格の一日だけでは終わらない。ドイツ経済専門家評議会は、中東紛争、エネルギー価格上昇、米国の貿易政策を理由に今年の成長率見通しを0.5%へ下方修正した。エネルギー高は、家計の購買力、企業コスト、輸出競争力に波及する。欧州にとって中東情勢は、遠い地政学イベントではなく、成長率を直接動かす材料になっている。

ECBの警戒もそこにある。ECBは、持続的なエネルギーショックが景気減速と財政持続可能性の再評価を招き、ソブリン債市場の急激な再評価につながる可能性を指摘した。これは、原油高が単にCPIを押し上げるという話ではない。国債、企業の借り入れコスト、金融安定までつながる経路だ。

一方で、ECB関係者はまだ結論を急いでいない。アイルランド中銀総裁は、エネルギー高によるインフレの二次的波及効果はまだ確認できていないと述べた。ポルトガル中銀総裁は、中東紛争が物価に大きな影響を及ぼし、6月理事会で二次的効果や賃金への波及を見極めるとした。欧州の読みは、原油が下がったから安心ではなく、二次波及が出るかどうかを確認する段階にある。

NY市場

NY市場では、株式の強さが再確認された。米主要3指数はそろって終値ベースで最高値を更新し、S&P500とナスダックは2日連続で終値最高値となった。前日のAI・半導体主導から、この日はヘルスケアと消費関連株が支えに回った。これは、上昇が単一銘柄だけでなく、指数全体の底堅さに少し広がったことを示す。

それでも、AIテーマが消えたわけではない。前日の米国株式市場では、マイクロンが19%上昇し、時価総額が初めて1兆ドル台に乗せた。27日にはスノーフレイクが通期売上高見通しを引き上げ、時間外で株価が29%高となった。AIインフラ需要は、メモリー、クラウド、ソフトウエア、データ処理へ広がるテーマとして市場に残っている。

NYで大きく動いたのは原油だった。米国時間の原油先物は、米国とイランの紛争終結およびホルムズ海峡再開に関する合意枠組み報道を受け、ブレントが5.31%安の94.29ドル、WTIが5.55%安の88.68ドルで清算された。原油の急落は、インフレ懸念と企業コストの読みをいったん和らげる材料だ。

ただし、そのままリスク低下と断定するには早い。イラン国営テレビは覚書草案を報じたが、ホワイトハウスはその報道を事実ではなく完全なねつ造だと否定した。トランプ大統領も、イランが合意を強く望んでいるものの、米国はまだ内容に満足していないと述べた。原油安は重要だが、合意の実効性はまだ確認待ちだ。

外為では、円安が続いた。NY外為市場では円が対ドルで0.14%安の159.51円となり、4月30日以来の安値を付けた。NY市場サマリーでも、160円突破後に介入が実施された前月の記憶から、市場では160円が重要な節目として意識されているとされた。株高、原油安、米金利小幅低下が並んでも、円は素直に戻らなかった。これは、為替市場が日本側の政策反応を試しに行っていることを示す。

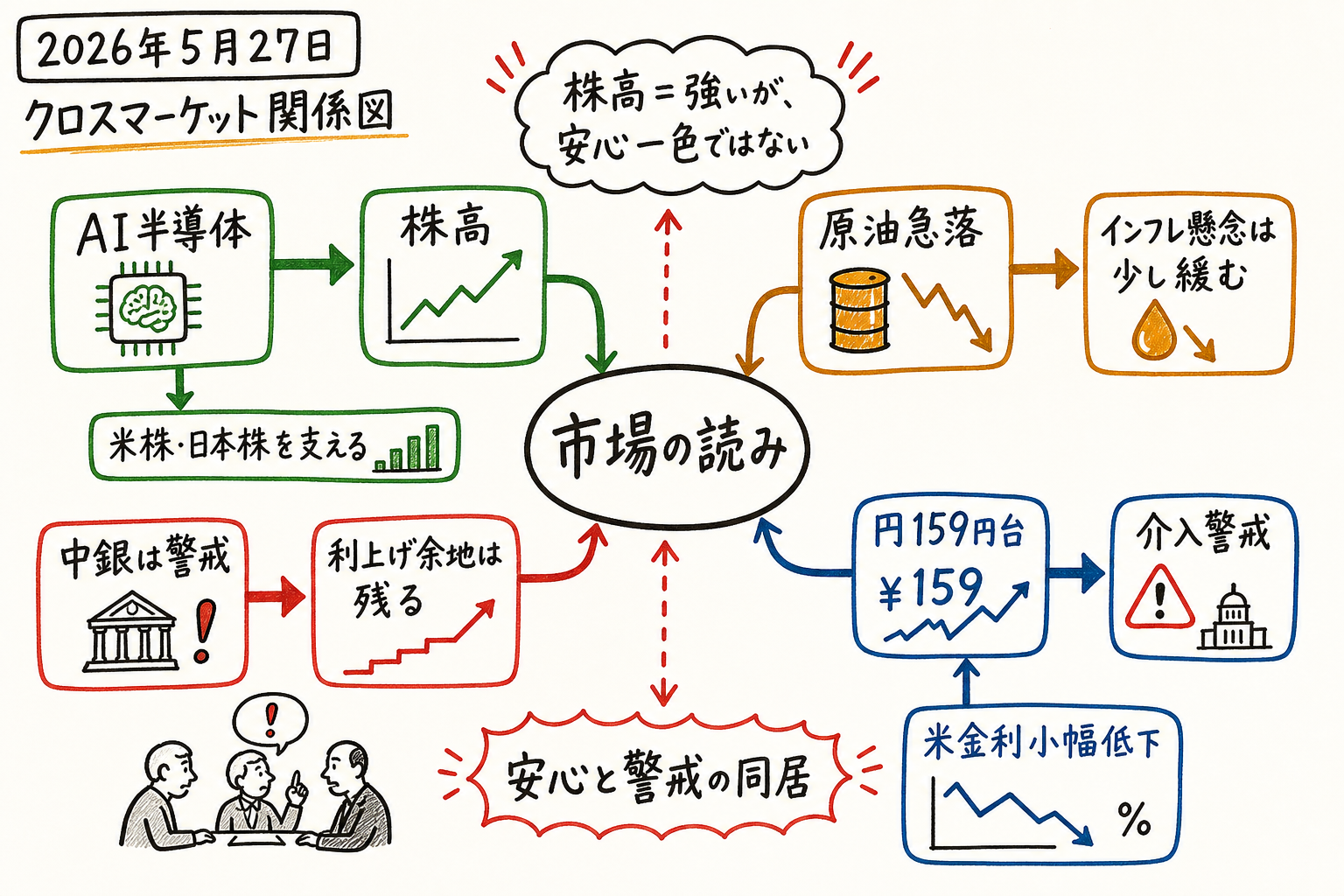

クロスマーケットで読む

この図は、27日の市場を動かした経路をまとめている。中心にあるのは、安心と警戒の同居だ。AI・半導体は株式を支え、原油急落はインフレ懸念を少し和らげた。一方で、中銀は警戒を解かず、円は159円台後半へ下落した。

第一の経路は、AI・半導体から株式への波及だ。米国のマイクロン高は東京の半導体株買いにつながり、SKハイニックスの時価総額1兆ドル突破、サムスン電子のスト回避、サムスンのベトナム半導体検査工場計画、富士通とAnthropicの提携も、AI関連投資の広がりを補強した。株式市場が高値を追えた理由は、地政学リスクが消えたからではなく、AIテーマの利益成長期待がまだ強かったからだ。

第二の経路は、原油から金利・政策への波及だ。原油の5%下落は、短期的にはインフレ懸念を和らげる。だが、FRB関係者はまだ警戒を緩めていない。クックFRB理事は当面の金利据え置きを支持しつつ、関税、イラン戦争、AI関連投資が物価を押し上げており、必要なら利上げを行う用意があると述べた。ミネアポリス連銀総裁も、インフレリスクの抑制に注力する必要を示した。

第三の経路は、円安と介入警戒だ。円は159円台後半まで下落し、160円に接近した。米金利が小幅低下しても円が戻らないなら、市場は金利差だけでなく、日本の実質金利、原油ショック、当局の反応を同時に見ている。ここでは、円安が日本株を支えるという単純な整理より、輸入物価、日銀、介入警戒を含めた読みが必要になる。

第四の経路は、欧州の金融安定だ。原油安が株式に効いても、ECBはエネルギーショックと財政再評価のリスクを見ている。欧州の株高は、米・イラン協議が前進する期待に支えられる一方で、長引くエネルギー高が成長と国債市場に波及するリスクを抱えている。

代替仮説として、27日の株高は「市場が中東リスクを乗り越えた」というより、「AI・半導体と消費関連株が強く、原油安が一時的に警戒を後退させた」相場だった可能性がある。この読みなら、合意報道が否定されて原油が反発する、またはAI株の利益確定が広がる場面では、最高値更新の印象より市場の土台は薄く見える。現時点では、強気の株式と慎重なマクロを同時に見るのが一番実務的だ。

明日の注目点

この図は、翌日に確認すべき論点を優先度順に並べたものだ。最重要は、米・イラン協議、ホルムズ航行、原油の反発/続落だ。これらが確認できれば株高は続きやすいが、悪化すれば金利、円、原油をまとめて読み直す必要がある。

第一は、米・イラン協議の実効性だ。合意枠組み報道は原油を大きく下げたが、米側は否定した。協議が順調というホワイトハウス発言と、合意内容への不満を示す大統領発言が同じ日に並んでいる。実務的な航行再開や軍事行動の停止が確認できるかが、原油と株式の分かれ目になる。

第二は、ドル円160円近辺だ。159円台後半から160円を試す動きになれば、日本当局の発言や介入警戒が市場のボラティリティを高めやすい。円安が止まらない場合、輸入物価と日銀の政策判断への連想も強まる。

第三は、AI・半導体買いの持続力だ。東京市場では一時急伸した後に失速した。翌日以降、半導体買いが再び広がるなら、AI相場はまだ市場全体を支えられる。反対に、利益確定が米国やアジアに広がるなら、最高値更新はテーマ集中として割り引く必要がある。

第四は、中銀発言だ。FRB、ECB、日銀のいずれも、エネルギー価格の二次波及やインフレ期待を簡単には無視できない。原油が下がっても、当局者が利上げ余地を強調するなら、株式のバリュエーションには重しになる。

先行きシナリオ

- 基本シナリオ: 米・イラン協議は不透明感を残しながらも決裂せず、原油は急騰を避ける。AI・半導体と企業業績期待が株式を支え、円は159円台から160円近辺で介入警戒を伴って推移する。

- 安心シナリオ: ホルムズ海峡の航行再開や合意手順が確認され、原油のリスクプレミアムがさらに低下する。半導体買いは米国から日本・アジアへ広がり、株式市場は高値を維持しやすくなる。

- ストレスシナリオ: 合意報道が後退し、軍事応酬や航行リスクが再び意識される。原油が反発し、FRB・ECB・日銀のインフレ警戒が強まる。円は160円を試し、介入警戒が市場心理を揺らす。

- 読み直しの条件: 原油が反発しても株式が崩れないなら、AI・企業収益期待は想定以上に強い。逆に、原油が落ち着いても半導体株が失速するなら、株高の主因はマクロ安心ではなくテーマ集中だったと読むべきだ。

Reader takeaway

27日の市場は、株式の見出しだけなら強い一日だった。米主要3指数は最高値を更新し、東京でも日経平均は一時6万6000円台に乗せた。しかし、同じ日に円は159円台後半へ下落し、原油は報道で急落しても米側否定で不確実性が残り、中銀はインフレ警戒を解かなかった。

明日は、米・イラン協議、ホルムズ航行、ドル円160円、AI・半導体の持続力を見る。今日の結論は、リスクが消えたから株が上がった、ではない。リスクが残る中でも、AIと企業収益への期待がどこまで市場を支えられるかが問われている。