【2026/06/01】一日の市場を、流れで読む

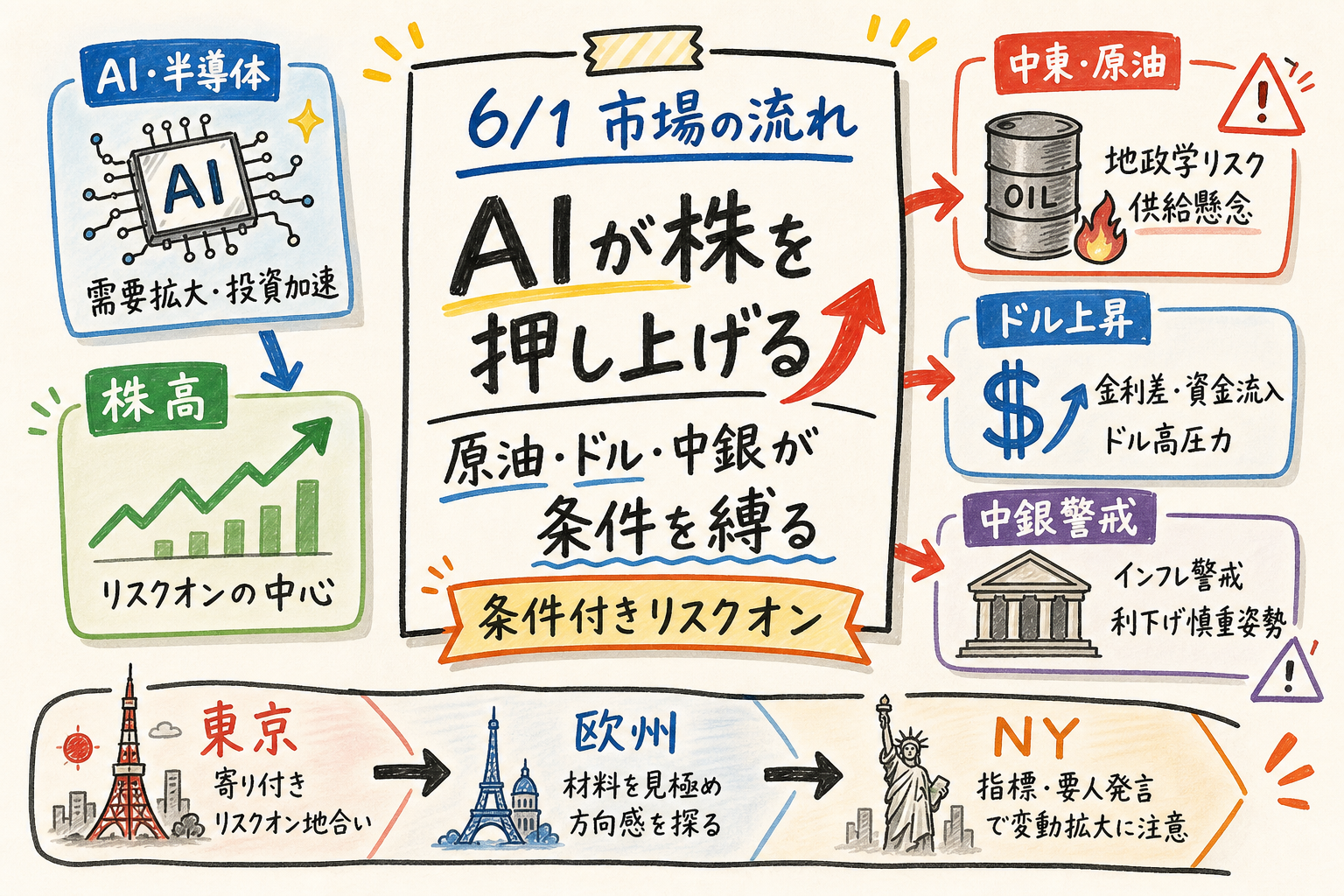

この日の市場は、見出しだけなら「AI主導の株高」だった。東京では日経平均が史上最高値圏に進み、NYでも主要3指数が最高値を更新した。エヌビディア、ソフトバンクグループ、AI PC、AIデータセンター、Anthropic のIPO申請が並び、株式市場はAI投資の持続力を改めて買った。

ただし、これは純粋なリスクオンではない。東京ではTOPIXが下落し、プライム市場では7割超の銘柄が値下がりした。欧州ではPMIが拡大圏に残りながらもコスト上昇と需要鈍化が目立ち、NYでは原油が4%超上昇し、ドルも上がった。今日の読みは、「AIが株式を押し上げたが、原油・ドル・中銀が安心感に条件を付けた」というものだ。

今日のサマリー

- 東京市場: 日経平均は前営業日比604円83銭高の6万6934円33銭。AI・半導体関連が指数を押し上げ、取引時間中には6万7000円台に乗せた。

- 欧州市場: 製造業PMIは拡大圏を保ったが、需要の弱さ、供給網混乱、投入コスト上昇が残った。欧州株は中東情勢を重く見た。

- NY市場: 米主要3指数は最高値を更新。エヌビディアのAI PC向け新チップがハイテク株を支えた一方、原油高とドル高が同居した。

- クロスマーケットで目立ったテーマ: AI株の指数けん引、原油高とインフレ警戒、ドル円160円接近、PMIの「強さ」と「前倒し需要」、中銀の利下げ慎重姿勢。

- 明日に残った論点: AI買いが広がるか、原油高が続くか、ドル高がリスク資産の重しになるか、米雇用統計がFRB観測をどう動かすか。

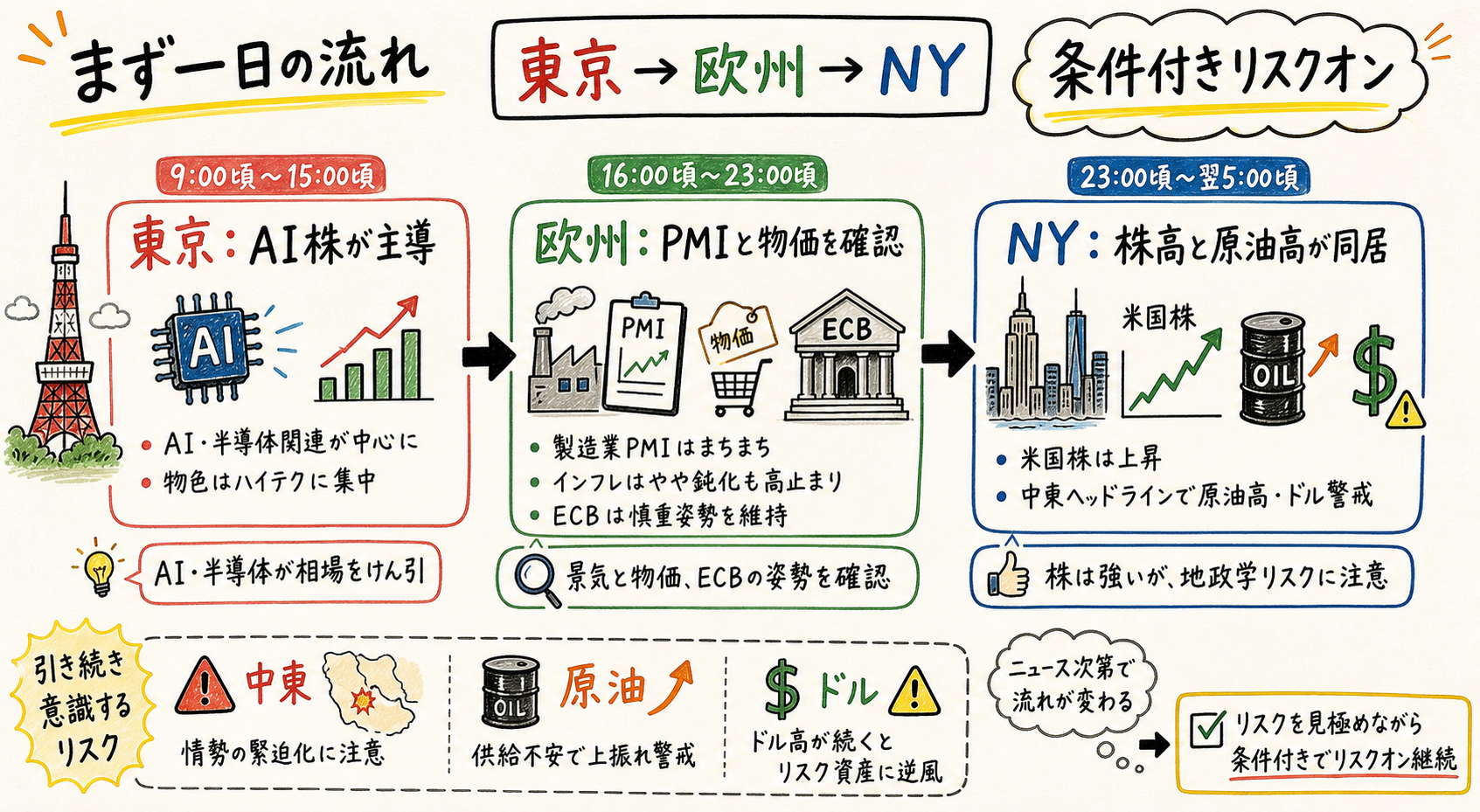

まず、一日の流れ

この図は、6月1日の市場が東京、欧州、NYでどう変わったかを整理している。東京はAI株が主役、欧州はPMIと物価を確認する時間帯、NYは株高と原油高が同居した時間帯だった。重要なのは、同じ「強い市場」でも、支えていた材料が地域ごとに違った点だ。

東京時間の出発点は、前週末の米株高とAI・半導体期待だった。寄り付きの日経平均は続伸して始まり、AI・半導体関連の一角が指数を支えた。朝方には短期的な過熱感も意識されたが、前場中盤には日経平均が6万7000円台に乗せた。

大引けでも、指数の強さは残った。日経平均は604円83銭高の6万6934円33銭で終え、取引時間中、終値ともに史上最高値を更新した。ソフトバンクグループはフランスのAIインフラ投資材料を好感して大幅高となり、時価総額でトヨタを上回った。

しかし、東京の中身はかなり偏っていた。同じ大引け材料では、TOPIXが下落し、プライム市場で7割超の銘柄が値下がりしたことも確認できる。つまり、日経平均の最高値は「日本株全体が広く買われた」というより、AI・半導体と指数寄与度の高い銘柄が相場を押し上げた結果だった。

欧州時間に入ると、市場の関心はAIから製造業と物価に移った。ユーロ圏の5月製造業PMIは51.6と拡大圏に残ったが、4月から低下し、中東戦争に伴う供給網混乱で投入コストは4年ぶりの高水準に達した。景気は折れていないが、価格上昇と需要鈍化が同時に出ている。

NY時間は、再び株式が前面に出た。米国株は続伸し、エヌビディアのAI PC向け新チップ発表を受けてハイテク株が上昇、主要3指数が最高値を更新した。一方で、米イラン協議を巡る不透明感から原油は上昇し、ドルも買われた。NYの株高は強かったが、背景にあるリスクは消えていない。

東京市場

東京市場のポイントは、史上最高値そのものより、上昇の偏りだ。日経平均は強かったが、TOPIXは下落した。AI・半導体関連が指数を押し上げる一方、相場全体では売りが優勢だったため、これは「広い日本株買い」ではなく「AI関連への集中」と読むべき日だった。

ソフトバンクグループは14%超高で引け、時価総額で首位となった。背景には、フランスのAIインフラ整備に今後5年間で450億ユーロを投資するとの発表がある。日本株の中心に、国内景気ではなくグローバルAI投資のストーリーが置かれた。

一方、国内マクロは指数高を素直には支えていない。法人企業統計では1-3月期の設備投資が前年比横ばいとなり、GDP2次速報の下方修正観測が出た。日銀の判断に直結する材料ではないとの見方もあったが、国内需要が株高を幅広く支えたとは言いにくい。

為替も東京株にとって単純な追い風ではなかった。午後3時のドル円は159円半ばで膠着し、値幅は15銭にとどまった。円安は輸出株にプラスと見られやすいが、160円に近づくほど介入警戒や輸入インフレ、日銀の政策観測が同時に強まる。東京では、円安を買い材料として使い切るより、ボラティリティ要因として見たほうが実態に近い。

同じAIテーマでも、アジア全体では反応が割れた。中国株は6週間ぶり安値に下落し、AI指数や半導体指数が大きく下げた。上昇しすぎたポジションへの利益確定、製造業統計の弱さ、IPO前の調整が重なった。東京のAI買いは強かったが、地域を広げるとAIは買い材料であると同時に利食い材料でもあった。

欧州市場

欧州時間は、AIよりも「景気はまだ持つのか、物価は再び重くなるのか」が焦点だった。ユーロ圏PMIは50を上回り、景況感は拡大圏に残った。しかし、受注の停滞、輸出受注の減少、投入コストの上昇が並んだため、景気の底堅さを素直に安心材料とは読みにくい。

ドイツの5月製造業PMIは50.1へ低下し、需要減とコスト急騰が重しになった。受注残は4カ月ぶりに減り、新規受注も5カ月ぶりに減少した。ドイツ製造業が拡大圏ぎりぎりにとどまったことは、欧州の回復がまだ脆いことを示す。

英国は一見すると強かった。英国の5月製造業PMIは53.9と2022年5月以来の高水準となった。ただし、その背景には供給網混乱や価格上昇を見越した注文の前倒しがあり、S&Pグローバルの担当者は顧客が十分な在庫を確保すれば反発は収まる可能性を示した。強い数字ほど、その持続性を疑う必要がある。

政策面でも、欧州は安心しきれない。ECBのポルトガル中銀総裁はインフレに早期対応する必要があるとの考えを示した。一方、ECBの消費者調査では1年先のインフレ期待は横ばい、3年先は低下した。この組み合わせは、利上げ一辺倒でも利下げ安心でもない。中銀は、エネルギーと供給網のショックが二次波及するかを見極める局面にいる。

欧州株の地合いも、その慎重さを映した。欧州市場サマリーでは、中東情勢悪化による経済への悪影響が意識され、欧州株が反落した。石油・ガス株は原油高で上昇したが、全体では中東とインフレの警戒が相場の重荷になった。

NY市場

NY市場の強さは明確だった。エヌビディアがAI機能をPCに直接搭載する新チップを発表し、ハイテク株がナスダックとS&P500を押し上げた。エヌビディアは6.3%高、マイクロソフトも上昇し、米主要3指数は最高値を更新した。

それでも、NYも一枚岩のリスクオンではなかった。同じ米株材料では、S&P500の主要11業種のうち9セクターが下落したことも確認できる。指数はAIと大型ハイテクに支えられたが、市場全体の breadth は弱い。これは東京と同じ構図で、指数の強さをそのまま市場全体の安心感と読み替えるのは危うい。

マクロ面では、米ISMが一見強かった。5月の米ISM製造業景気指数は54.0と4年ぶり高水準に達した。ただし、押し上げ要因にはイランとの戦争を背景とした価格上昇や供給不足を見越した発注前倒しが含まれる。AI投資ブームは製造業を支えているが、供給不安が需要を前倒ししているだけなら、強さは長続きしない。

原油はNYの楽観に冷水を浴びせる材料だった。原油先物は4%超上昇し、北海ブレントは94.98ドル、WTIは92.16ドルで清算された。米イラン協議中断への懸念とホルムズ海峡封鎖リスクが意識された。原油が上がれば、インフレと中央銀行の慎重姿勢が再び市場の前面に戻る。

為替も同じ方向を向いた。NY外為市場ではドル指数が0.184%高の99.195となり、円は対ドルで159.710円まで下落した。市場参加者は米雇用統計を注視し、エネルギー価格上昇を踏まえてFRBの次の動きが利上げになるとの見方も強まった。ドル高は安全通貨需要だけでなく、FRB観測とインフレ警戒の反映でもある。

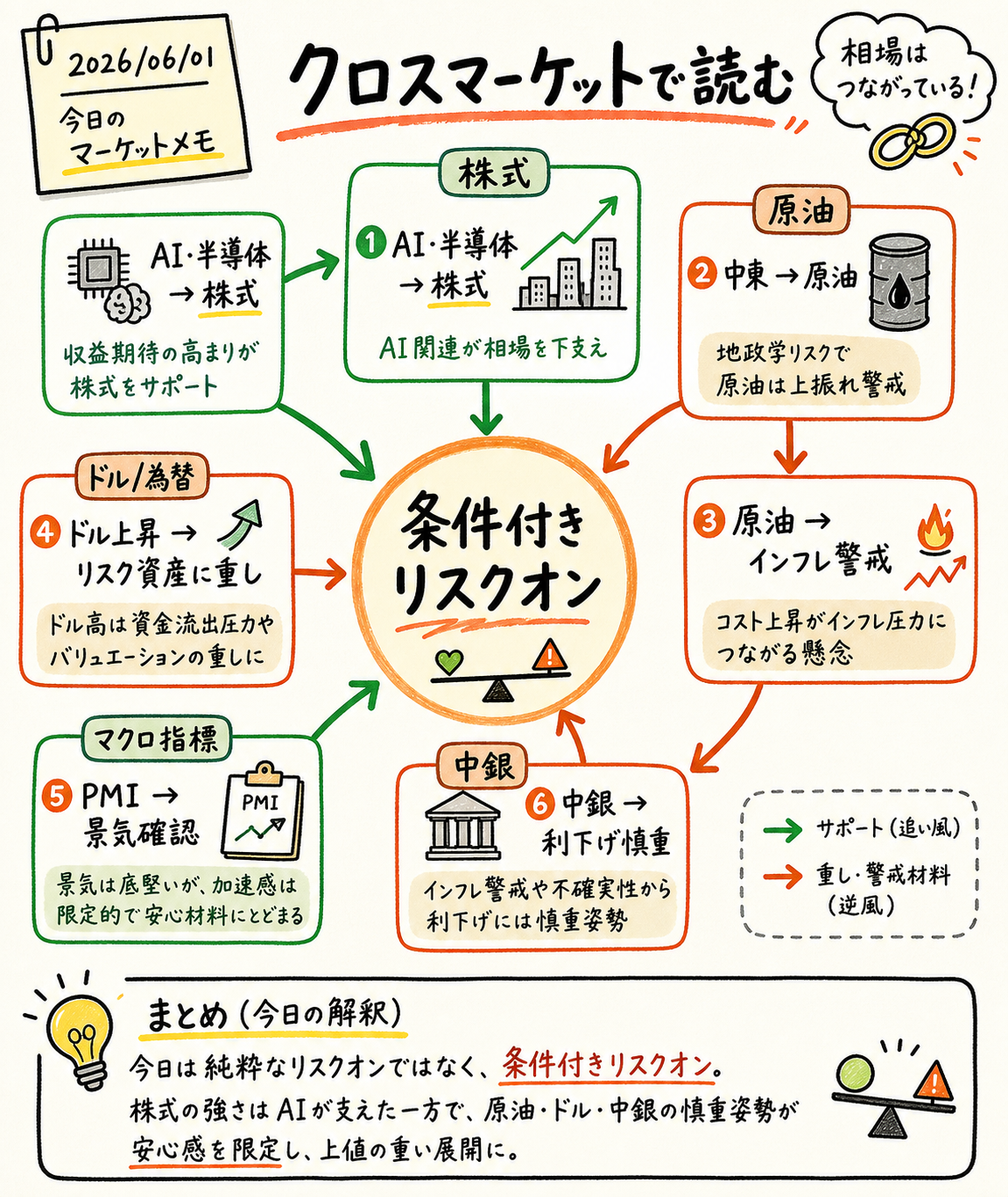

クロスマーケットで読む

この図は、6月1日の市場を「条件付きリスクオン」として整理したものだ。株式にはAI・半導体という強い支援材料があった。一方、原油、ドル、中銀、PMIの中身は、安心感を制限する方向に働いた。市場はリスクを忘れたのではなく、AIという強い材料でリスクを一部吸収した。

第一の経路は、AIから株式への経路だ。東京ではソフトバンクGと半導体関連が日経平均を押し上げ、NYではエヌビディアの新チップがハイテク株を支えた。Anthropicが米IPOを非公開で申請したとの材料も含め、AIは企業価値、資金調達、設備投資のテーマとして市場に残っている。

第二の経路は、中東から原油、そしてインフレへの経路だ。アジア時間にも原油は2%超上昇しており、NYでは4%超高となった。ゴールドマン・サックスは中国と欧州の需要低迷を原油価格の下振れリスクとしつつ、中東での供給途絶は価格を押し上げ得るとした。需要不安と供給不安が同時に存在するため、原油は方向だけでなく、インフレへの波及を見なければならない。

第三の経路は、PMIから景気判断への経路だ。米ISM、英国PMI、韓国PMIは強く見えるが、発注前倒しや在庫積み増し、供給網混乱が背景にある。ユーロ圏とドイツは拡大圏を保ちながらも減速した。景気は崩れていないが、数字の強さをそのまま持続的需要と見なすには根拠が足りない。

第四の経路は、ドルと中央銀行だ。中銀の独立性を巡る会議では、インフレ下で政治的圧力が強まると金融政策の信頼が損なわれるとの懸念が示された。インフレが再加速する局面では、中央銀行は利下げ期待に安易に応じにくい。ドル高と中銀慎重姿勢は、株式のバリュエーションに上限をかける材料になる。

代替仮説として、この日の株高は「AI主導」ではなく「高値更新後のモメンタム」だった可能性もある。もしそうなら、AI以外のセクターや小型株にも買いが広がるはずだ。逆に、AI関連だけが上がり、原油高・ドル高・中銀警戒が続くなら、6月1日の強さは広いリスク選好ではなく、指数集中の株高だったと読み直す必要がある。

明日の注目点

この図は、翌日に確認すべき論点を優先度順に並べている。最重要は、原油と停戦協議の行方だ。次に、AI株の買いが広がるか、ドル円160円近辺で政策警戒が強まるか、PMIや雇用統計がFRB観測を動かすかを見る。

第一は、原油高が続くかだ。原油がさらに上がれば、欧米PMIで見えた投入コスト上昇や、FRB利上げ観測がより重くなる。反対に、停戦協議や攻撃停止の材料で原油が落ち着けば、AI主導の株高は続きやすい。

第二は、AI株の広がりだ。ソフトバンクG、エヌビディア、韓国ハイテク企業、Anthropic の材料は強い。ただし、東京もNYも市場全体の breadth は弱かった。半導体以外、AIインフラ以外に買いが広がるかが、リスクオンの質を決める。

第三は、ドルと円だ。ドル円は159円台後半にあり、160円に近づくほど介入警戒が強まりやすい。日銀総裁講演が利上げの手掛かりを与えるか、あるいは円売りを再開させるかが、東京市場の次の焦点になる。

第四は、米雇用統計とブロードコム決算だ。今週の米株式市場では5月雇用統計と半導体大手ブロードコムの決算が注目される。強い雇用統計は景気にはプラスだが、インフレが高い局面ではFRBの引き締め方向への懸念も強める。ブロードコム決算は、AI半導体の実需が株価期待に追いついているかを確認する材料になる。

先行きシナリオ

- 基本シナリオ: AI・半導体は引き続き株式の支えになる。ただし原油高、ドル高、中銀慎重姿勢が残り、指数上昇は大型AI関連に偏りやすい。

- 安心シナリオ: 停戦協議が進み、原油の上昇が落ち着く。AI買いが半導体以外にも広がり、PMIの強さが前倒し需要ではなく実需として確認される。

- ストレスシナリオ: 原油高とドル高が続き、FRBやECBの利下げ慎重姿勢が強まる。AI株にも利食いが広がり、東京・NYの指数高が巻き戻される。

- 読み直しの条件: 原油高、ドル高、AI利食いが同時に出るなら、6月1日の株高は持続的なリスクオンではなく、AI集中による一時的な指数押し上げだったと読む。

Reader takeaway

6月1日は、AIが市場を押し上げる力を改めて見せた日だった。東京もNYも、指数は強かった。しかし、相場全体の幅は狭く、欧州のPMI、原油、ドル、中銀材料は安心感を制限した。

今日の結論は、「AIはまだ主役だが、リスクオンは条件付き」ということだ。明日は、原油が落ち着くか、AI買いが広がるか、ドル円160円近辺の警戒が強まるか、米雇用統計がFRB観測をどちらに動かすかを確認したい。