【2026/06/09】一日の市場を、流れで読む

6月9日の市場は、前日の急落からAI・半導体を中心に買い戻しが入ったものの、地政学と米指標待ちがリスク選好を最後まで細らせた一日だった。東京では前日に売られた銘柄へ自律反発狙いの買いが入り、日経平均は4営業日ぶりに大きく戻した。アジアでも半導体株の押し目買いが広がり、いったん「AI相場の終わり」という読みは後退した。

ただし、NYまでそのまま楽観が続いたわけではない。原油は攻撃停止表明を受けて下落したが、イランと米国を巡る新たなヘッドラインで米株は再び重くなった。今日の読みは、「AI反発でリスクオンに戻った」ではなく、「AI投資の厚みは確認されたが、原油、ドル円、日銀、米CPIが上値を試す条件を厳しくした」というものだ。

今日のサマリー

- 東京市場: 日経平均は前営業日比1392円03銭高の6万5416円63銭で終了。前日の急落後、AI・半導体関連に買い戻し。

- 欧州市場: 景気指標は弱さが目立つ一方、GSKの大型買収、テンセント起債、インド銀行株上昇など資本市場の動きは続いた。

- NY市場: ナスダックとS&P 500は反落。対イラン対応を巡る警戒が、米CPI前の株式を抑えた。

- クロスマーケットで目立ったテーマ: AI・半導体の買い戻し、中東と原油、ドル円160円前半、日銀国債買い入れ、SpaceX IPOの資金需要。

- 明日に残った論点: 米CPI、攻撃停止の持続性、半導体反発の広がり、ドル円160円台での政策反応、大型IPOが既存成長株の需給を重くするか。

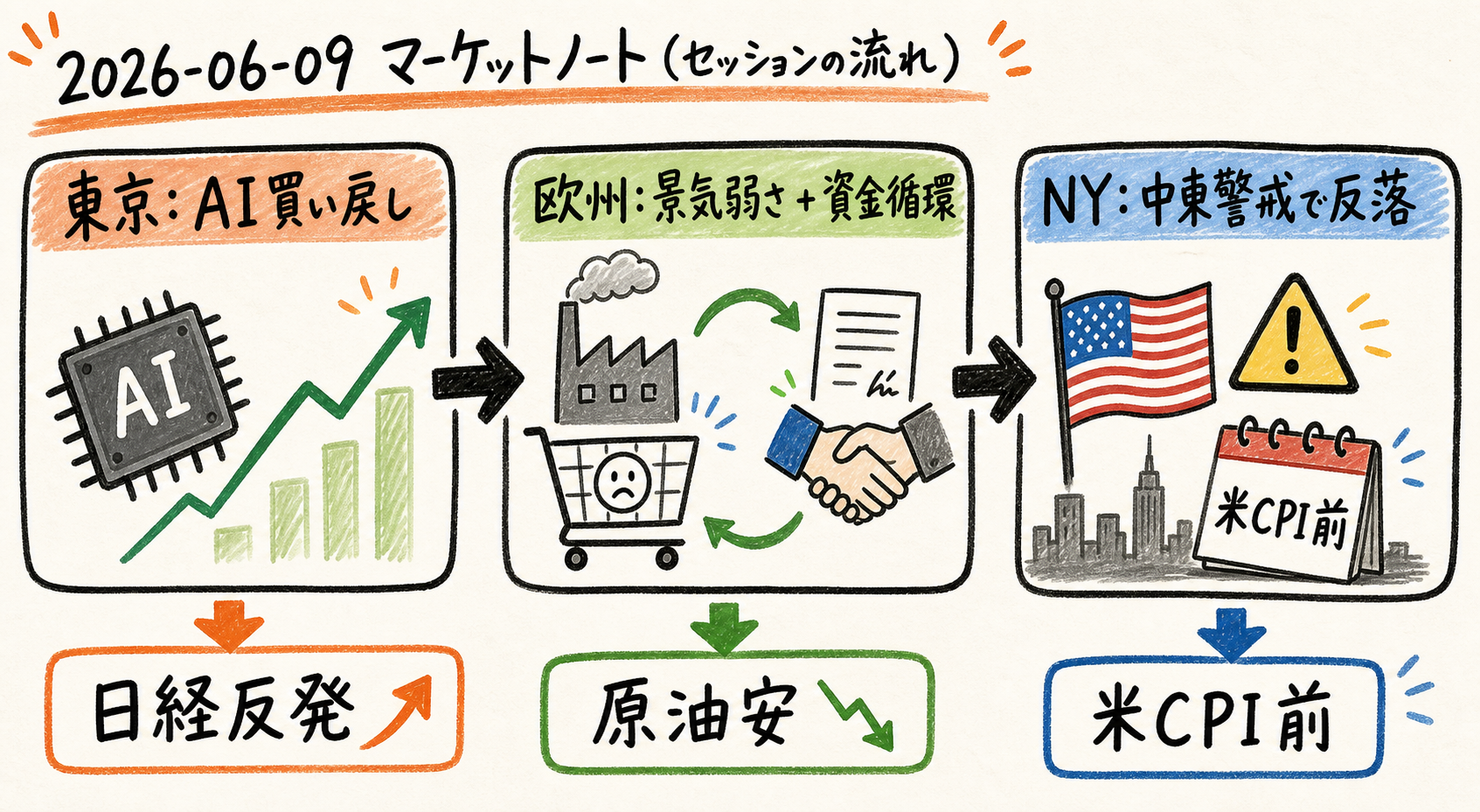

まず、一日の流れ

この図は、9日の流れを東京、欧州、NYの順に整理している。東京はAI・半導体の買い戻しで日経平均が反発した。欧州時間は景気の弱さと資金循環が同時に見えた。NYでは中東を巡る警戒が戻り、米CPI前の慎重さと重なった。

東京時間は、前日の急落からの修復で始まった。日経平均は前営業日比600円66銭高の6万4625円26銭で寄り付いた。米国市場でAI・半導体株が持ち直したことを受け、アドバンテスト、東京エレクトロン、キオクシアなどに買い戻しが先行した。

前場は一方向の上昇ではなかった。日経平均は前場に反発しながらも、一時マイナス圏に沈む場面があった。前日の下げが大きかった分だけ自律反発は入りやすいが、米CPIと日米金融政策会合を控え、投資家は上値を追い切りにくかった。

大引けにかけては、買い戻しが再び優勢になった。日経平均は後場中盤に1460円高の6万5485円16銭まで上昇し、終値は6万5416円63銭だった。韓国KOSPIの7%超上昇や、米WTI原油先物が一時89ドル台まで下落したことも心理を支えた。

欧州時間は、成長期待と景気不安が併存した。英CBIはエネルギー価格高騰と生活水準低下を背景に英国成長率予想を下方修正し、ドイツの消費者調査でもインフレとエネルギー価格への懸念が強かった。一方で、GSKは米ニューバレントを106億ドルで買収し、リスクマネーは完全には退いていなかった。

NY時間は、再び中東が市場の前面に出た。トランプ氏はイランによる米軍ヘリ撃墜を受けて対応を警告し、株式市場ではナスダックとS&P 500が反落した。米CPIを控えて積極的にリスクを取りにくい局面で、地政学ヘッドラインが買い戻しの持続性を試した。

東京市場

東京市場の中心は、AI・半導体の買い戻しだった。日経平均は4営業日ぶりに反発し、前日までの3営業日で4377円下落していた反動が出た。前日に売り込まれたテーマほど戻りやすく、日経平均の指数寄与度が大きい半導体関連が相場を押し上げた。

この反発は、AI需要への信頼がすべて戻ったというより、急落後の需給修復として読むべきだ。米ハイテク株が持ち直し、韓国株が大きく反発し、原油が下がったことで、前日の過度なリスクオフはいったん巻き戻された。一方で、米CPIと日米中銀イベントが控えているため、市場関係者は当面を値固めの展開と見ていた。

アジア全体でも同じ構図が見えた。中国市場では科創板半導体指数が8%高、CSI半導体産業指数が6%高、AI指数が3.4%上昇した。前日に売られた半導体株へ押し目買いが入り、米ハイテク株の持ち直しも支援材料になった。

ただし、韓国のレバレッジ投資ブームには警戒も残った。KOSPI急落で個人投資家の含み益が損失に転じた例が紹介され、半導体集中市場の振れの大きさが意識された。上昇局面では集中がリターンを押し上げるが、金利や需給が逆回転すると損失も速い。

為替では、ドル円が160円前半で動意に乏しかった。午後3時のドルは160円前半で、米CPIと日米金融政策会合を控え様子見が強かった。片山財務相は円安に対し断固たる措置を取る用意は常に変わらないと述べており、160円台は輸出株の追い風だけでなく政策反応リスクの価格帯になっていた。

欧州市場

欧州時間の特徴は、マクロの弱さと資本市場の動きが同時に出たことだ。英国の成長率予想は下方修正され、失業率は2015年以来の高水準に達する見通しとされた。イラン戦争によるエネルギー価格高騰と生活水準低下が、消費と雇用を圧迫する構図だ。

ドイツでも消費者の慎重さが目立った。ドイツの回答者の64%が現在の経済状況を悪いと評価し、75%が高いエネルギー価格を大きな負担とした。欧州では、エネルギー、インフレ、家計防衛が景気回復の上値を抑えている。

一方で、企業金融は止まっていない。GSKはがん治療薬を開発する米ニューバレントを106億ドルで買収することで合意した。テンセントはドル建て債券とオフショア人民元建て債券で40億ドル調達を目指した。景気不安があっても、成長投資やM&Aの資金需要は残っている。

インドでは政策支援が銀行株を押し上げた。インド準備銀行が市中銀行の海外外貨借り入れに対する優遇スワップ制度を拡大し、銀行株が上昇した。ここでは、金利や通貨の圧力に対し、政策が資金調達経路を支える形になった。

欧州・新興国を通じて見えるのは、リスクオフ一色ではないということだ。家計や景気指標は弱いが、M&A、起債、銀行資金調達、実物資産投資の材料は続いている。これは相場の下支えになる一方、既存成長株から新規案件へ資金が移る需給負荷にもなり得る。

NY市場

NY市場では、中東情勢が買い戻しを止めた。米国株式市場はナスダック総合とS&P 500が反落し、トランプ氏の対イラン報復示唆が重しになった。前日の半導体反発が続くには、地政学リスクと米CPIの両方を無難に通過する必要があった。

原油は一見すると株式に優しい動きだった。原油先物は3%安となり、約7週ぶり安値を付けた。イランとイスラエルの攻撃停止により、供給不安の一部が巻き戻された。ただ、下落はリスク消滅ではなく、攻撃停止を織り込んだ上値の調整に近い。

実際、ホルムズ海峡を巡る警戒は残った。ホルムズ海峡の船舶交通量は増加したが、正常化には数カ月かかる可能性が示された。封鎖長期化なら2026年のブレント原油平均が110ドルに達する可能性があるとの見方もあり、原油安だけで安心するには早い。

為替では、有事のドル買いが一部巻き戻された。NY外為市場ではドルが下落し、中東をにらむ有事の買いが巻き戻された。ただし、米経済指標への注目は残った。ドルが弱いこと自体はリスク選好に見えるが、地政学とCPI前の様子見が重なると、株式への追い風は限定される。

米マクロでは、強弱が混在した。米4月貿易赤字は1.2%減り、輸出は過去最高となった。米中古住宅販売は5月に3.2%増の417万戸と予想を上回った。一方、米中小企業楽観度指数は5月に低下し、インフレ懸念が高まった。FRB観測を一方向に決めるにはまだ材料が足りない。

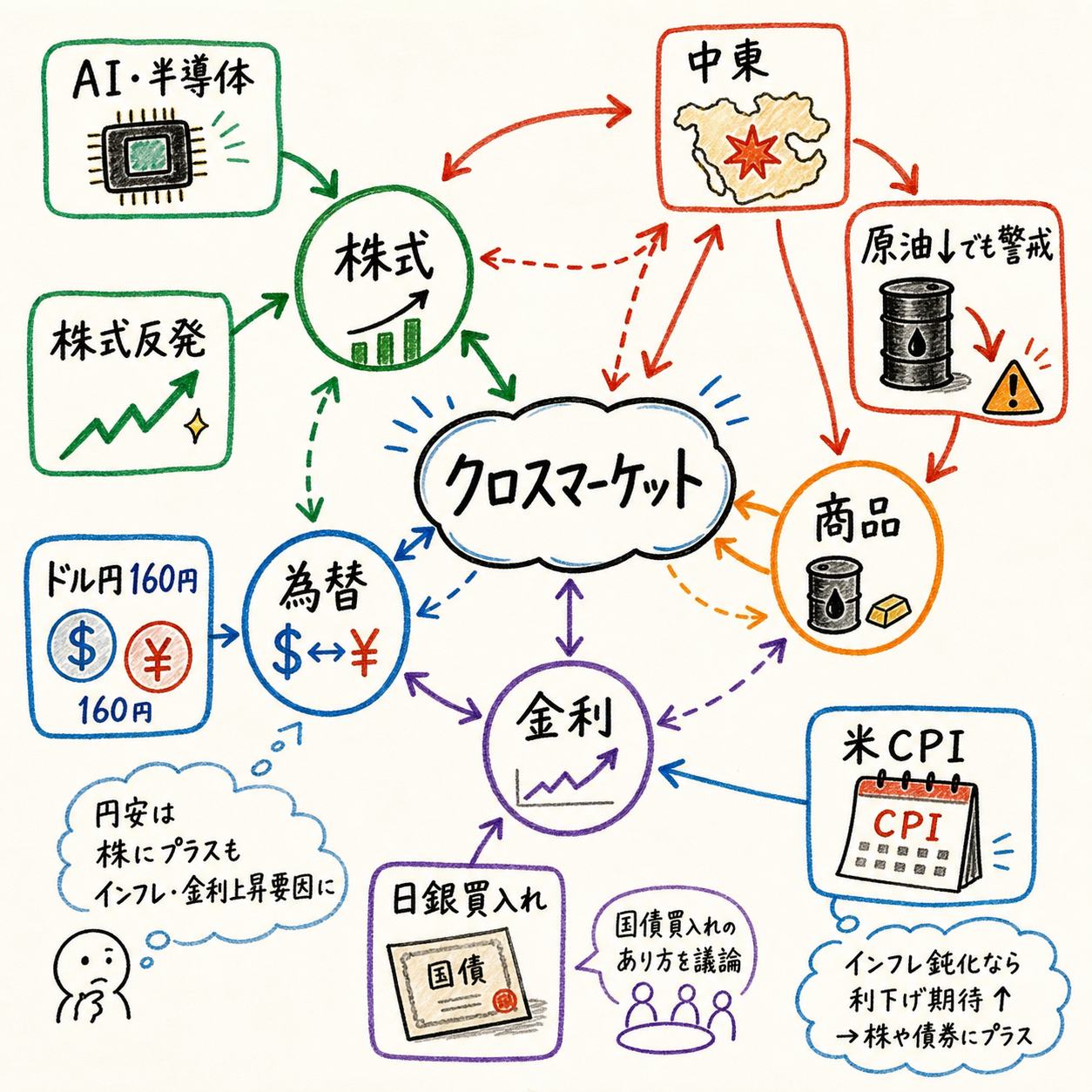

クロスマーケットで読む

この図は、9日の市場を株式、為替、金利、商品でつないだものだ。AI・半導体の買い戻しは株式を支えたが、中東リスクは原油とドルを通じて再び市場の上値を抑えた。日銀の国債買い入れ計画と米CPIは、金利と為替の次の分岐点になった。

第一の経路は、AI投資から株式への流れだ。AmazonとCorningはAI向けデータセンターに使う光ファイバー製品の米国内生産拡大で提携し、SamsungはNVIDIAと次世代半導体の受託生産で協力協議した。AI需要は単なる株価テーマではなく、設備、部材、製造、雇用に広がっている。

第二の経路は、中東から商品、インフレ、株式への流れだ。攻撃停止で原油は下げたが、米国とイランの緊張、ホルムズ海峡、海運正常化の遅れが残る。原油が落ち着けばインフレ懸念は和らぐが、再上昇すればFRB観測と企業コストに跳ね返る。

第三の経路は、国内金利と為替だ。日銀は2027年4月以降の国債買い入れ減額の一時停止を検討する見通しとされた。市場機能の改善と金利安定を重視する材料だが、日銀のバランスシート縮小ペースを巡る議論も残る。ドル円160円台では、日銀と財務省の反応が日本株のセクター選別に直結しやすい。

代替仮説もある。9日の反発は、AI投資への信頼回復ではなく、前日の急落後の短期ショートカバーだった可能性がある。実際、NYでナスダックが反落したことは、買い戻しの持続性がまだ弱いことを示す。反対に、SOX、中国半導体、韓国株、日本の製造装置株が複数日にわたって戻れば、前日の急落はポジション整理だったとの読みが強まる。

もう一つの需給論点は、SpaceX IPOだ。SpaceXのIPOは需要が2500億ドルを超え、大幅な応募超過となった。MSCIは大型IPOの早期指数採用ルールを確認し、指数組み入れへの道も開いた。これはリスクマネーの厚さを示す一方、既存の成長株から資金を吸う可能性もある。

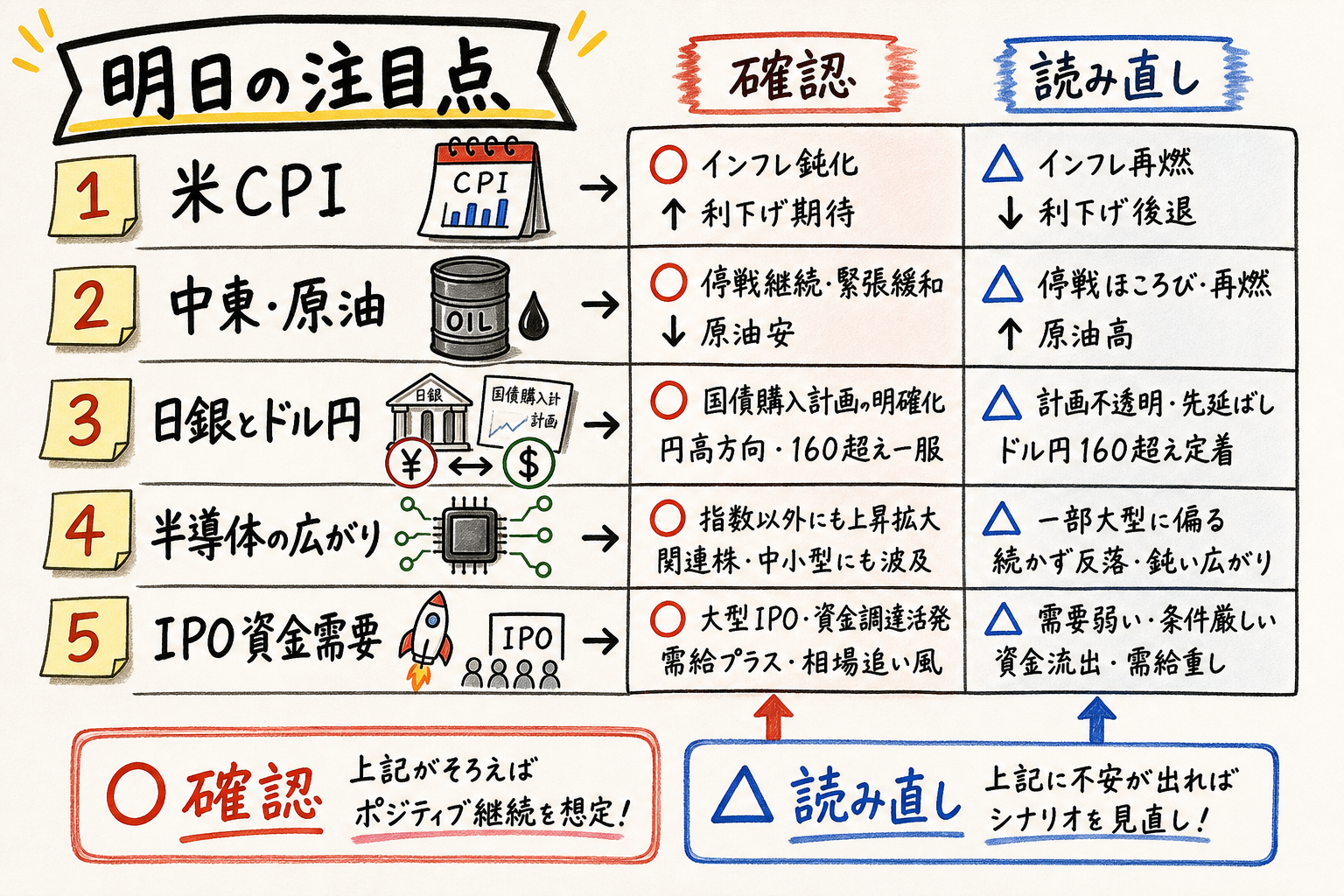

明日の注目点

この図は、次のセッションで確認すべき論点を優先度順に並べたものだ。米CPI、中東・原油、日銀とドル円、半導体反発の広がり、IPO資金需要。この5つがそろえば反発は続きやすい。どれかに不安が出れば、シナリオは読み直しになる。

第一は米CPIだ。米中古住宅、貿易、中小企業のインフレ懸念は、FRB観測を一方向には決めていない。CPIが落ち着けば、AI・半導体の買い戻しは続きやすい。上振れれば、高PER株には再び金利の圧力がかかる。

第二は中東と原油だ。原油安は安心材料だが、ホルムズ海峡と米イラン関係の不透明感は残っている。攻撃停止が維持され、船舶交通が正常化に向かえば、株式には追い風になる。再び原油が上昇すれば、インフレ、ドル、株式のリスクオフが戻る。

第三は日銀とドル円だ。国債買い入れ計画の見直しは、国内金利の安定と量的引き締めのペースを同時に問う。ドル円160円台では、財務省の発言や介入警戒も強い。為替が落ち着けば日本株の反発は続きやすいが、円安が一段と進むと政策反応リスクが増す。

第四は半導体反発の広がりだ。日本、中国、韓国、米SOXがそろって戻るなら、AI需要への読みは改善する。反発が一部大型株や短期の買い戻しにとどまるなら、前日の急落を完全には消化できていない。

第五はIPOと大型資金調達だ。SpaceX、テンセント、GSK、AIインフラ関連の資金需要は、成長テーマへの資金の厚みを示す。ただし、資金が新規案件に向かうほど、既存成長株の需給は重くなる可能性がある。

先行きシナリオ

- 基本シナリオ: AI・半導体は急落後の修復を続けるが、米CPI、中東、ドル円160円台を前に上値は選別的。指数は値固め、個別は材料の質で分かれる。

- 安心シナリオ: CPIが過度な金利上昇を招かず、原油安とドル安が続く。半導体反発が日本、中国、韓国、米SOXに広がり、IPO需要も相場の重しにならない。

- ストレスシナリオ: 中東ヘッドラインで原油が再上昇し、CPIも強い。ドル円160円台で政策警戒が強まり、AI・半導体の反発が一日で止まる。

- 読み直しの条件: NYの反落が一過性で、SOXとアジア半導体が複数日戻れば、9日の買い戻しは本物に近づく。反対に、原油とドルが再び上がり、半導体が失速するなら、9日は短期ショートカバーにすぎなかったと読む。

Reader takeaway

6月9日は、前日のショックを修復する日だった。東京とアジアではAI・半導体が反発し、原油安も心理を支えた。だがNYでは中東リスクが戻り、ナスダックとS&P 500は反落した。市場は「もう大丈夫」と言えるほど強くはなかった。

今日の結論は、「AI投資の物語は残るが、買いの条件は厳しくなった」だ。AI需要、半導体供給網、SpaceX IPO、企業の大型投資はリスクマネーの存在を示している。一方で、米CPI、原油、ドル円160円、日銀の国債買い入れ計画が、次の値動きを決める。反発が続くかどうかは、テーマそのものより、金利と地政学をどれだけ静かに通過できるかにかかっている。