【2026/06/16】一日の市場を、流れで読む

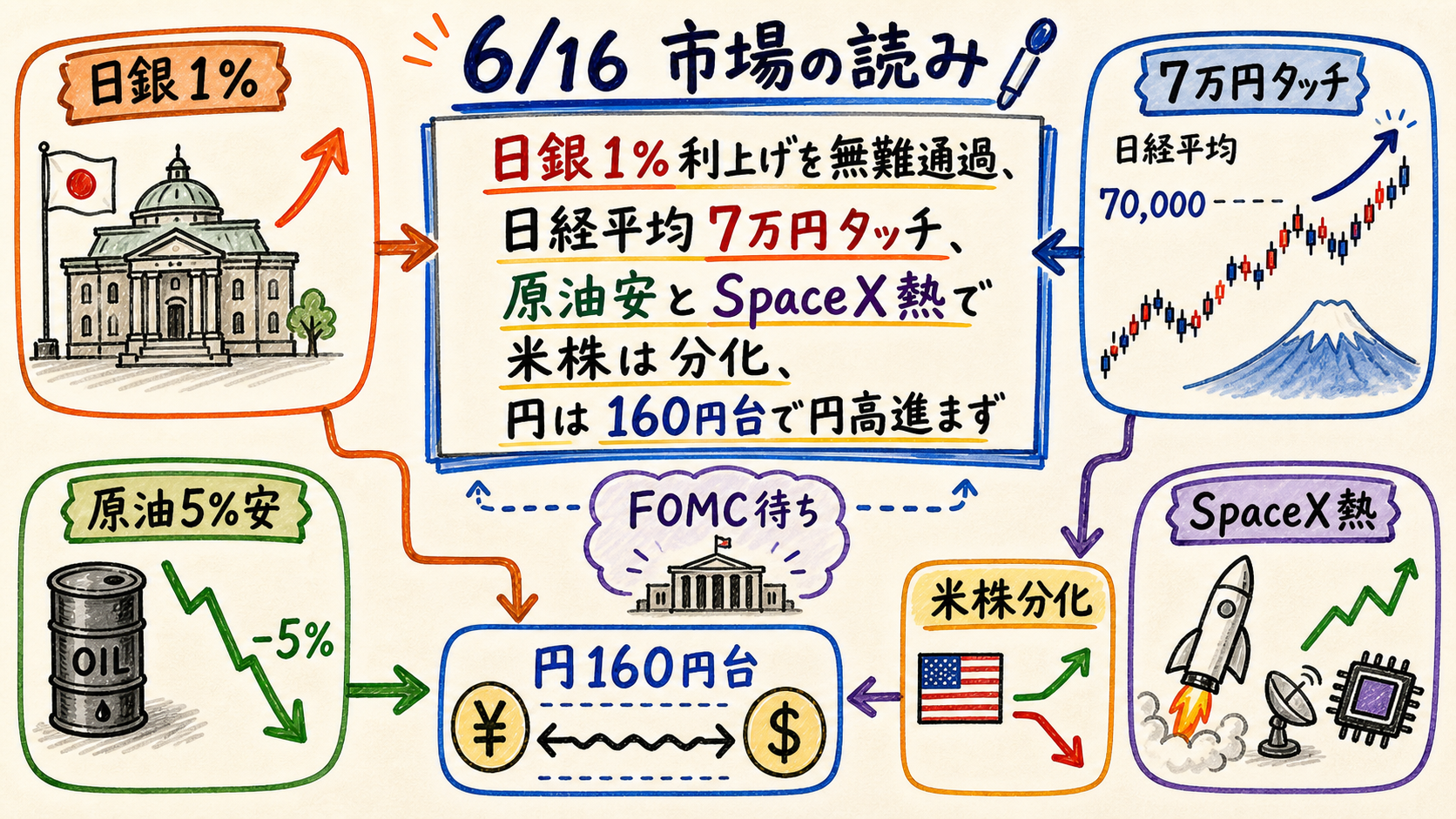

6月16日の市場は、前日の米イラン和平期待による全面的なリスクオンから、政策・原油・FOMCを確認しながら強弱が分かれる局面へ移った。日銀は政策金利を0.75%程度から1.0%程度へ引き上げたが、東京株式市場はこれを「無難通過」と受け止め、日経平均は一時7万円の大台に乗せ、終値でも最高値を更新した。

ただし、強い一日だったとだけ読むと見誤る。TOPIXは小幅安で、東証プライム市場では値下がり銘柄が値上がりを大きく上回った。NYでもダウは最高値を更新した一方、ナスダックとS&P500は下落した。市場の中身は「安心継続」ではなく、「安心材料を消化しつつ、勝ち筋を選び直す」局面に入っている。

今日のサマリー

- 東京市場: 日銀の1%利上げを市場予想通りと受け止め、日経平均は一時7万円台。終値は6万9404円50銭。

- 欧州市場: 欧州株は続伸し、STOXX欧州600は終値最高値。米イラン合意と景気敏感株が支えた。

- NY市場: 原油は約5%安。ダウは最高値更新だが、ナスダックとS&P500は下落し、半導体は大幅反落。

- クロスマーケットで目立ったテーマ: 日銀利上げの無難通過、円160円台、原油安、米株のセクター・ローテーション、SpaceX熱、FOMC待ち。

- 明日に残った論点: FOMC声明・ドットチャート、米イラン合意の履行、ホルムズ正常化、日銀後の円と金利、SpaceX/半導体の需給。

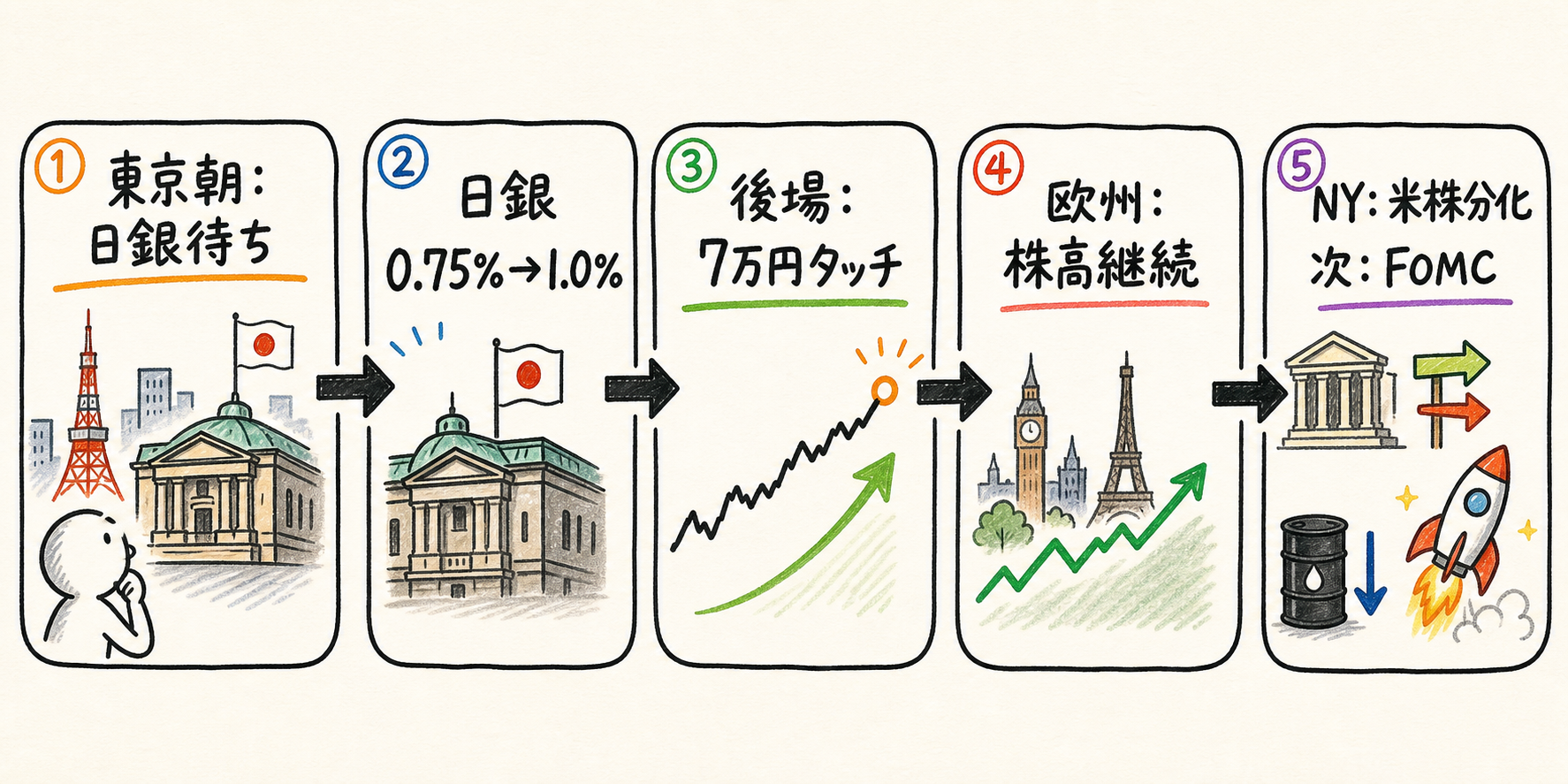

まず、一日の流れ

この図は、16日の市場が東京朝の日銀待ちから、日銀決定後の7万円タッチ、欧州株高、NYの米株分化へ進んだ流れを整理している。前日と同じリスクオンではなく、政策イベントを一つずつ消化する相場だった。

東京の朝は、前日までの急騰を受けた利益確定と日銀待ちが重なった。前場の日経平均は83円08銭安の6万9234円42銭で、前日終値を挟んだ一進一退だった。前日までの3営業日で5138円上昇していたため、短期的な過熱感も意識された。

流れが変わったのは日銀決定後だ。日銀は政策金利を1.0%程度に引き上げ、国債買い入れは2027年4月以降、月2兆円程度で継続する方針を示した。市場の一部には50ベーシスポイントの大幅利上げを警戒する見方もあったため、結果は「想定内」と読まれた。

後場の日経平均はその安心を買い、一時7万0020円68銭まで上昇した。終値も小幅高を維持し、最高値を更新した。ただし、TOPIXは0.21%安、プライム市場の値下がり銘柄は1079銘柄と、値上がり449銘柄を大きく上回った。指数の強さは市場全体の広さではなく、AI・半導体や一部値がさ株の強さに支えられた。

欧州時間は、前日の米イラン合意期待を引き継いだ。欧州市場サマリーでは、STOXX欧州600が終値としての最高値を連日で更新した。ブレント原油が続落し、インフレ懸念が一部和らいだことで、景気循環株や銀行株が買われた。

NYでは、原油安が続いたにもかかわらず、株式の反応は一枚岩ではなかった。北海ブレントは5.1%安の78.96ドル、WTIは5.8%安の76.05ドルと、いずれも3カ月ぶり安値圏に沈んだ。これはインフレ懸念を和らげる材料だが、FOMCを控えた米国株ではハイテク株に利益確定が出た。

東京市場

東京市場の主役は、日銀と指数の見かけの強さだった。利上げそのものは大きな政策変更だが、市場にとってはサプライズではなかった。むしろ、政策金利1%への引き上げが市場予想の範囲に収まり、国債買い入れにも急激な減額がなかったため、イベント通過の安心感が勝った。

日銀は物価について、原油価格上昇を起点に価格転嫁が進み、消費者段階へ波及する可能性を示した。さらに、基調的な物価上昇率が2%の目標を超えて上振れるリスクも指摘した。これは、利上げ継続の理由としては明確だ。一方で、政策金利変更後も金融環境は緩和的で、経済活動を支えるとの説明も残した。

この二重のメッセージが、市場には買いやすかった。金融引き締めは続くが、急ブレーキではない。内田真一副総裁も現在の金融環境は引き続き緩和的で、今後も経済・物価・金融情勢に応じて利上げを継続する方針を示した。市場は「政策正常化は進むが、景気を壊すほどではない」という読みを先に取った。

ただし、株式市場の内部は強くない。終値ベースで、値上がり銘柄が449、値下がり銘柄が1079と確認できる。日経平均が最高値を更新した一方で、TOPIXは下落し、建設、不動産、銀行などバリュー株には反動売りが出た。指数だけを見れば強気相場だが、実際には物色の狭さが残る。

為替も日銀だけでは動かなかった。午後3時のドル円は160円前半で、日銀決定後は円売りが優勢となった。利上げは織り込み済みで、声明に円高材料が乏しいとの受け止めがあった。日銀の物価警戒は強まったが、為替市場はFOMCと米金利の確認を待っている。

欧州市場

欧州では、米イラン合意後の安心が株式を支えた。STOXX欧州600は終値最高値を更新し、工業株や航空宇宙・防衛株、銀行株が上昇した。原油安は、エネルギーコストとインフレ懸念を下げる方向に働き、景気敏感株の買いにつながった。

ただし、欧州の材料も単純な安心だけではない。ドイツではZEW景気期待指数がプラス転換し、米イラン戦争終結見込みが支援材料になった。一方で、RWIはドイツ経済が2026年と2027年にいずれも0.8%成長にとどまるとの見通しを示し、インフレによる回復の重さも残した。

この組み合わせは、今日の相場全体に通じる。市場は和平期待と原油安を先に買うが、実体経済と物価の確認は遅れてくる。欧州株の最高値は「リスクが消えた」というより、「リスクが下がるなら、まだ買えるセクターを探す」動きだった。

NY市場

NY市場では、原油安と株式分化が同時に進んだ。原油先物は約5%下落し、米イラン暫定合意の詳細、ホルムズ海峡再開、イラン原油販売容認が材料視された。前日のリスクオンを支えた原油チャネルは、16日も残っていた。

それでも、米国株は全面高にはならなかった。ダウは2営業日連続で最高値を更新した一方、ナスダックとS&P500は下落した。金融や工業が上げを主導し、情報技術は下落した。フィラデルフィア半導体指数は5.7%安と大きくアンダーパフォームした。

これは、前日の上昇をそのまま伸ばすには、FOMC前の確認材料が足りなかったということだ。市場はウォーシュFRB議長の初会合に注目している。UBSは年内の米利下げ予想を撤回し、今週のFOMCをタカ派的と予想した。原油安はインフレ安心の材料だが、FRBの発信がタカ派なら、ハイテク株の割引率には逆風が残る。

一方で、SpaceXは別の熱を示した。同社は4.8%高となり、終値ベースの時価総額でAmazonを上回った。別の材料では、一時14%高となり、時価総額でMicrosoftを上回る場面もあった。成長テーマへの資金は残っているが、半導体全体への買いではなく、より個別色の強い熱に変わった。

為替では、NY外為市場でドルは下落したが、円は対ドルで160.43円だった。和平期待でドル有事買いは後退したが、エネルギー価格の高止まり懸念とFOMC待ちがドル売りを抑えた。円は日銀利上げ後も、日米金利差と米政策イベントを無視できなかった。

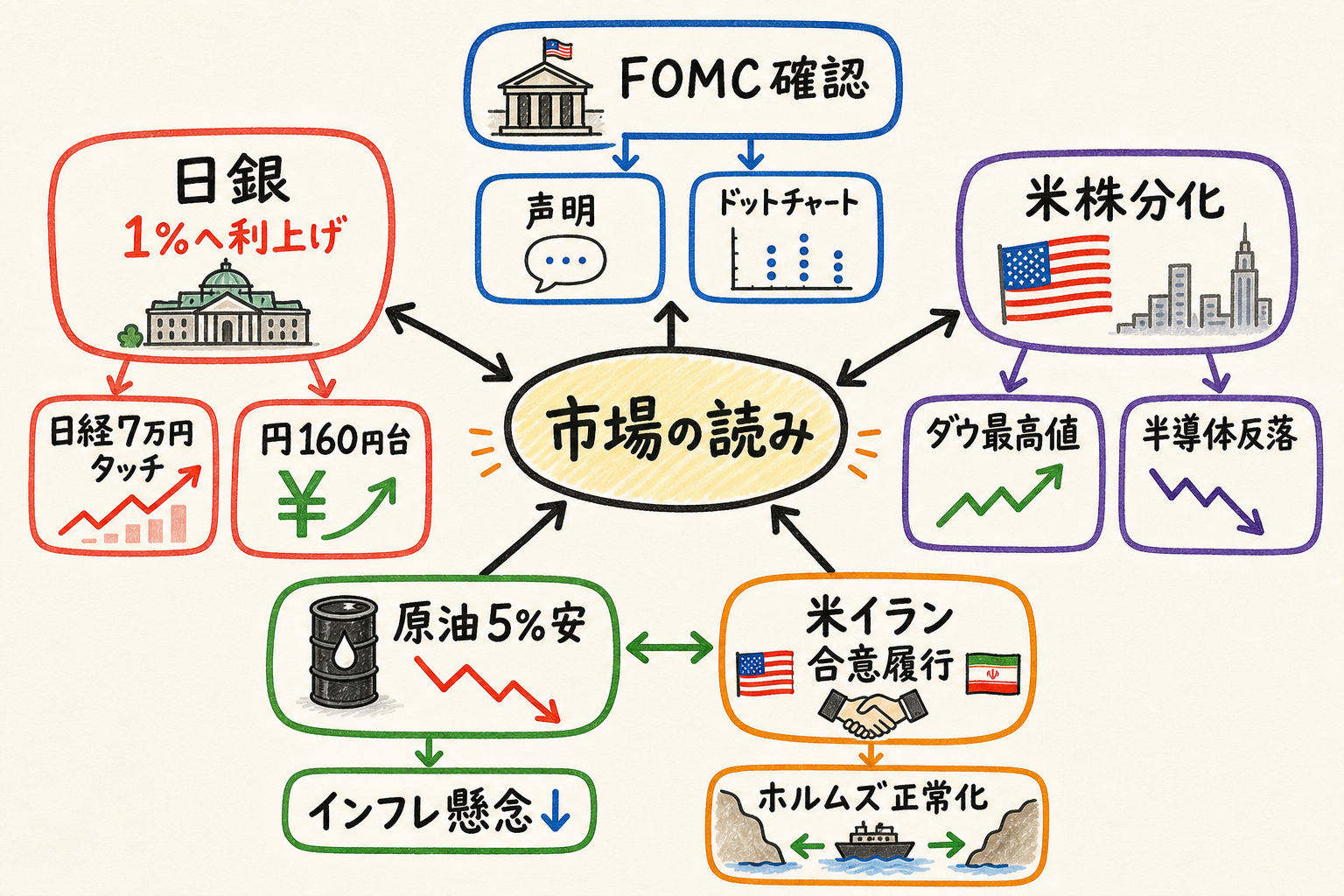

クロスマーケットで読む

この図は、日銀1%利上げ、原油5%安、米株分化、円160円台、FOMC待ちのつながりをまとめている。16日の市場では、同じ安心材料でも、資産ごとに受け止め方が違った。

第一の経路は、日銀利上げから日本株への流れだ。日銀の1%利上げは、物価上振れリスクへの対応としてはタカ派的だが、市場の予想内だったためショックにならなかった。日経平均は7万円にタッチしたが、TOPIXと騰落は弱く、指数と市場の広さにはズレがある。

第二の経路は、日銀利上げから円への流れだ。普通なら利上げは円高材料になりやすい。しかし今回は、利上げが織り込まれていたこと、次の利上げ時期が明確でなかったこと、FOMC待ちだったことが重なり、円は160円台に残った。メガバンクが普通預金金利を0.40%へ引き上げるなど、国内金利上昇の実務的波及は出ているが、為替を一方向へ動かすには不足した。

第三の経路は、米イラン合意から原油安、インフレ懸念後退への流れだ。原油価格の急落は、景気敏感株や消費関連株には支援材料だ。ただし、中東の石油・ガス生産の完全回復には数カ月以上かかる可能性がある。日本エネルギー経済研究所の小山堅氏も、合意履行には不透明感が残り、原油価格はすぐには紛争前に戻らないとの見方を示した。

第四の経路は、米株内のローテーションだ。原油安と地政学リスク低下はダウ、金融、工業を支えた。一方、半導体は前日までの急騰後に反落した。つまり、リスクオンが消えたのではなく、リスクオンの対象が「大型ハイテク一辺倒」から「景気敏感、金融、個別成長テーマ」へ分かれた。

代替的には、今日の分化は政策や原油より、単純な利益確定とFOMC前のポジション調整だった可能性もある。この読みなら、FOMCが波乱なく通過すれば半導体やハイテクに買い戻しが入りやすい。逆に、FOMCがタカ派、原油が反発、ドル高が戻るなら、16日の安心は短命だったと読み直す必要がある。

明日の注目点

この図は、16日の市場分化を翌日に確認するための優先順位を並べている。焦点はFOMC、合意履行、ホルムズ正常化、円160円台、SpaceX/半導体の需給だ。

第一はFOMCだ。市場はウォーシュ議長の初会合を見ている。政策金利据え置き自体より、声明やドットチャートがインフレ、失業率、エネルギー価格、利下げ時期をどう扱うかが重要になる。タカ派色が強ければ、原油安の支援を受けても高PER株には重しが残る。

第二は、米イラン合意の履行だ。イラン外相は、覚書署名と同時に核問題や制裁解除を含む60日間の協議を始めると述べた。一方、米高官は、覚書署名で米国がイラン原油販売を容認する方針を示した。市場は細部を買っているため、履行の遅れや追加対立は原油反発に直結しやすい。

第三は、ホルムズ正常化の実績だ。合意があっても、航行安全、機雷撤去、保険料、用船料、生産設備の点検はすぐには解決しない。原油価格だけでなく、供給再開の実務がどこまで進むかを確認したい。

第四は、日銀後の円と金利だ。日銀は利上げ継続姿勢を示したが、円は160円台に残った。次に見るべきは、内田副総裁のメッセージが国内金利、銀行株、円、消費関連へどう波及するかだ。円安が続くなら、日銀の物価警戒は市場に再評価されやすい。

第五は、SpaceXと半導体だ。SpaceXは成長株需要の強さを示したが、半導体は反落した。両方が同時に強くなるなら、成長株リスク選好は厚い。SpaceXだけが強く、SOXが弱いなら、相場はテーマ集中と利益確定の混在と見るべきだ。

先行きシナリオ

- 基本シナリオ: FOMCは大きな波乱なく通過し、原油安と米イラン合意期待は残る。日本株は高値圏を維持するが、日経平均主導で、個別銘柄とセクターの選別が強まる。

- 安心シナリオ: FOMCが過度にタカ派化せず、ホルムズ正常化とイラン原油販売の実務が進む。原油とドルが落ち着き、景気敏感株、金融、消費関連、半導体の買いが再び広がる。

- ストレスシナリオ: FOMCがタカ派、合意履行が遅延、原油が反発する。ドル高と金利上昇が戻り、半導体と高PER株から売りが広がる。日本では円安が再び物価警戒を強める。

- 読み直しの条件: 原油反発、ドル高、半導体安が同時に出るなら、16日の市場はリスク低下の定着ではなく、イベント通過と短期需給を買っただけだった可能性が高い。

Reader takeaway

6月16日の結論は、リスクオンが終わったのではなく、リスクオンの中身が選別に移ったということだ。日銀利上げは日本株にとって想定内で、日経平均は7万円に届いた。原油は約5%下がり、米イラン合意の細部も市場を支えた。

同時に、TOPIX、騰落、ナスダック、半導体は強くなかった。円は160円台に残り、FOMC待ちも重い。明日は、指数の高値よりも、FOMC後の金利、原油の反発有無、ドル円、半導体、SpaceXの需給が同じ方向を向くかを確認したい。