【2026/06/17】一日の市場を、流れで読む

6月17日の市場は、日中はリスクオン、NYでは政策再評価という二段構えだった。東京と欧州では、米イラン和平合意とホルムズ海峡再開への期待、原油安、AI投資テーマが株式を支えた。日本では日経平均が前営業日比497円75銭高の6万9902円25銭となり、取引時間中・終値とも最高値を更新した。

ただ、最後に相場の読みを変えたのはFOMCだった。FRBはFF金利を3.50-3.75%に据え置いたが、金利見通しは3月時点の年内利下げから年内利上げへ反転した。原油安は安心材料だが、FRBはそれだけでインフレリスクが消えたとは見なさなかった。結果として、ナスダックとS&P500は1%超安、ドルは全面高となった。

今日のサマリー

- 東京市場: 朝は米ハイテク安で売り先行。その後、原油安とAI・半導体、景気敏感株への買いで切り返し、日経平均は最高値更新。

- 欧州市場: 英CPIの予想下振れ、ユーロ圏賃金鈍化、米イラン暫定合意を受け、欧州株は5営業日続伸。STOXX欧州600は終値最高値を3日連続で更新。

- NY市場: FOMCは金利据え置きだが、年内利上げ見通しが浮上。米株は全面安、ドルは全面高。

- クロスマーケットで目立ったテーマ: 原油安とAI投資は株式支援。一方、米消費の底堅さとFRBタカ派化がドル高・米株安に波及。

- 明日に残った論点: FOMC後の利上げ織り込み、原油・ホルムズ正常化、ドル円160円台、日経7万円、BOEと欧州インフレ。

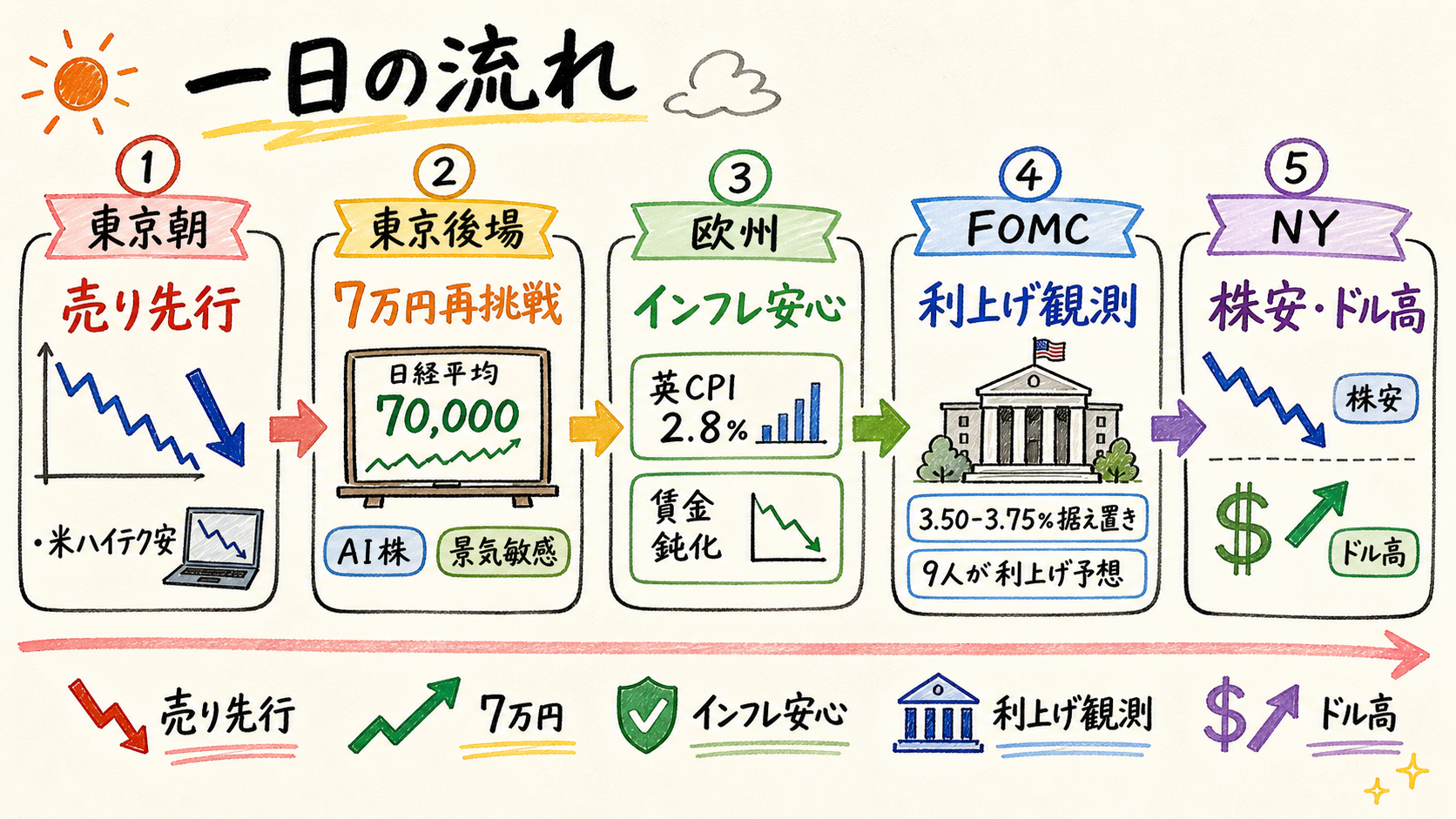

まず、一日の流れ

この図は、東京朝の売り先行から、東京後場の7万円再挑戦、欧州のインフレ安心、FOMCの利上げ観測、NYの株安・ドル高へと、市場の主語が変わった流れを整理している。17日は「原油安で安心」と「FRBはまだ安心しない」が同じ日に並んだ。

東京の朝は弱かった。日経平均は398円62銭安の6万9005円88銭で始まり、前日の米ハイテク株安と急ピッチな上昇後の利益確定が重しになった。FOMCを日本時間18日未明に控え、ドル円も160円前半で小動きだった。

流れが変わったのは、原油安とAI関連株の買い戻しが重なった前場だ。午前の日経平均は521円58銭高の6万9926円08銭で終えた。WTIが70ドル台に下落したことで、インフレへの過度な懸念が和らぎ、東証プライム市場では8割弱が値上がりした。

後場には買いがさらに強まり、日経平均は一時7万0125円75銭まで上昇した。東京は「米株安の後追い」ではなく、AI需要、原油安、国内設備投資の底堅さを組み合わせて買う相場だった。

東京市場

東京市場の特徴は、前日の米ハイテク安を一度受け止めた後、国内外の好材料で切り返したことだ。終値では日経平均が6万9902円25銭となり、TOPIXも0.55%高の4013.23ポイントで年初来高値を更新した。プライム市場の売買代金は10兆4130億0300万円と大きく、単なる薄商いの高値更新ではなかった。

AI・半導体は引き続き物色の柱だった。東京エレクトロン、イビデン、レーザーテックが日経平均の押し上げに寄与した。加えて、原油安でインフレ懸念が和らいだことから、機械や銀行など景気敏感株にも買いが広がった。前日までの「指数は強いが中身は細い」という読みからは、少し改善した。

この点は、前日との違いとして重要だ。16日は日経平均が強くてもTOPIXや騰落には弱さが残っていた。17日はTOPIXも上がり、プライム市場の値上がり銘柄が値下がり銘柄を上回った。高値更新そのものより、物色がAI・半導体だけに閉じず、機械、銀行、精密機器へ広がったことが、東京市場の質を少し良くした。

国内マクロも下支えになった。4月の機械受注は前月比8.7%増と、予想の0.9%増を上回った。船舶・電力を除く民需の受注額は1兆0985億円で、2月の過去最高に迫った。AI投資と設備投資の底堅さを、株式市場が改めて確認した形だ。

一方、円安とエネルギー輸入コストは残る。5月の貿易収支は3786億円の赤字で、中東からの原油輸入は減ったが代替調達が進み、円建ての原油輸入単価は過去最高となった。原油先物が下がっても、日本の輸入物価リスクがすぐ消えるわけではない。

したがって、東京株の強さは「原油安で全部解決」という読みではない。円安、代替調達、輸入単価の高止まりは、家計と企業コストを通じて残る。株式市場はまずリスク低下を買ったが、ドル円160円台が続くなら、輸入物価と政策対応の不安は再び前面に出やすい。

欧州市場

欧州では、インフレ安心と金融政策待ちが同居した。英CPIは5月に前年比2.8%上昇と、4月から変わらず、予想の3.0%を下回った。ポンドは小幅に下落し、国債利回りも低下した。BOE会合を前に、年内利上げ観測がやや後退した。

ユーロ圏でも賃金面の安心があった。ECBの賃金トラッカーは2026年の妥結賃金上昇率を約2.6%と示唆し、前年の3.2%を下回る水準だった。中東紛争に起因するインフレ高進が、すぐ賃金上昇圧力へつながっていないことは、政策当局にとって安心材料になった。

この読みが株式にも効いた。欧州株は5営業日続伸し、STOXX欧州600は終値最高値を3日連続で更新した。銀行株やテクノロジー株が買われ、ASMLなど半導体製造装置株も上昇した。米イラン暫定合意と原油安は、欧州ではまず株高・債券高の材料として読まれた。

欧州株の中でも反応は一様ではなかった。銀行株とテクノロジー株は買われた一方、自動車株は弱かった。BMWが中国市場の低迷や米イラン交戦の影響を理由に通期利益見通しを引き下げたこともあり、欧州の上昇は全面的な楽観ではなく、インフレ安心を受けて買えるセクターを選ぶ動きだった。

ただし、欧州の政策当局が完全に安心したわけではない。スウェーデン中銀は政策金利を1.75%に据え置いたが、中東紛争に伴うインフレ圧力で年内利上げ確率が上がったとした。オランダ中銀総裁も、2022年型インフレショックの再来は可能性が低いが排除できないとの認識を示した。欧州の安心は、条件付きの安心だ。

この条件付きの安心が、米国との違いを生んだ。欧州では賃金鈍化と英CPIの予想下振れが、インフレ再加速の懸念をいったん抑えた。米国では、同じ原油安があっても、消費の強さとFRB見通しの変化がより大きく意識された。17日の欧米差は、地政学よりも各中央銀行の反応関数の違いとして読むべきだ。

NY市場

NY市場では、FOMCが一日の相場を締め直した。FRBはFF金利を3.50-3.75%で据え置いたが、政策担当者19人のうち9人が年内利上げを予想した。3月時点では年内1回の利下げが示されていたため、市場にとっては政策方向の反転だった。

ウォーシュ新議長の初会合だったことも重要だ。FOMC声明からは将来の金利動向を巡るフォワードガイダンスが削除され、声明は短く簡素化された。ウォーシュ氏は自身のドットを提出することは政策運営に有益ではないと述べ、ドットチャートには19人中18人分の見通ししか含まれなかった。

米経済データも、FRBが急いで緩めに戻れない理由になった。5月の米小売売上高は前月比0.9%増と、予想の0.5%増を上回った。消費の底堅さは景気には良いが、インフレを抑えたいFRBには警戒材料になる。原油安だけでは、利上げリスクを消せなかった。

この組み合わせが厄介なのは、景気に良いニュースが株式にとって素直な買い材料にならなかったことだ。小売売上高の強さは、企業売上や景気後退回避には支援だが、FRBが物価安定を優先する局面では金融引き締めの根拠にもなる。17日のNY市場は、好景気を喜ぶより、金利が下がらないリスクを先に織り込んだ。

市場反応は明確だった。米国株式市場ではS&P500の主要11セクターがすべて下落し、ナスダックとS&P500は1%超安となった。NY外為市場ではドル指数が0.5%高の100.01となり、ユーロは1.1549ドル、ドル円は160.385円で終えた。東京で買われたリスクオンは、NYでFRBの反応関数にぶつかった。

個別株にもその読み替えが出た。米国株では、全体の売りに加えて地銀が大手銀行を下回り、CMEグループも売られた。一方で、AI企業へ転じたオールバーズは急伸した。成長テーマへの関心が完全に消えたわけではないが、FOMC後はテーマ株全体を無差別に買う相場ではなくなった。

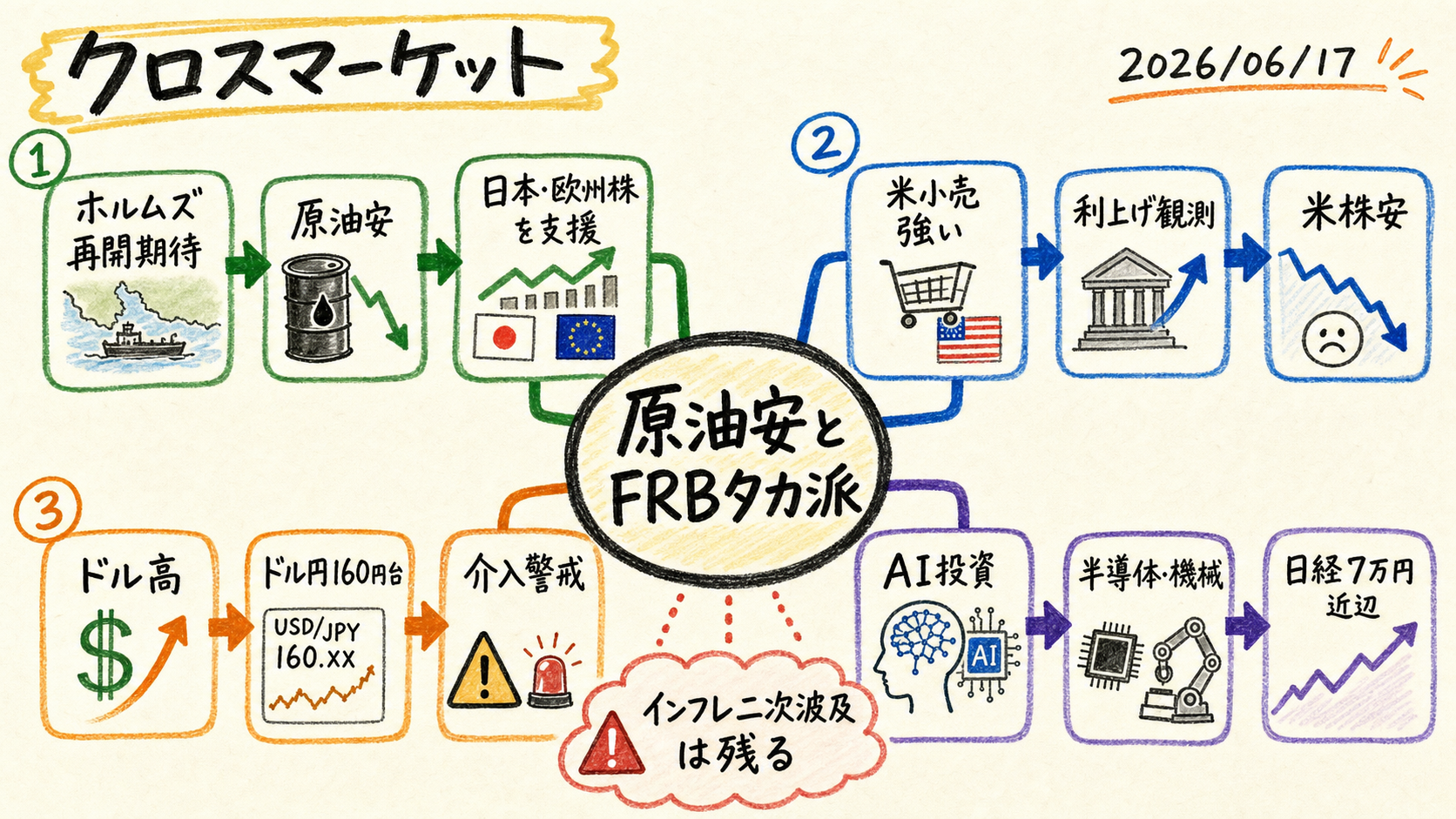

クロスマーケットで読む

この図は、原油安とFRBタカ派化が、株式・為替・金利期待にどう分かれて伝わったかを示している。17日の市場では、同じ原油安でも、東京・欧州とNYで読み方が違った。

第一の経路は、ホルムズ再開期待から原油安、日本・欧州株への支援だ。ブレント先物はアジア時間に79.43ドル、WTIは76.53ドルと前日の下落後に小反発したが、前日まで2日続けて約5%下落していた。原油が急騰を止めたことで、東京と欧州ではインフレ懸念の後退が先に読まれた。

第二の経路は、原油安でも政策当局はまだ警戒するという流れだ。IEAは、合意が維持されれば湾岸地域からの輸出と生産は緩やかに回復すると見込んだが、戦争で中東の石油生産は日量1400万バレル以上阻害されたとも推定した。さらに、2027年には供給が大きく増える一方、今年末にかけては在庫が過去最低水準に達する可能性も示した。つまり、短期の物流・在庫と中期の供給過剰が同時に存在する。

第三の経路は、米小売の強さからFRB利上げ観測、ドル高、米株安への流れだ。FRB当局者の見通しは、原油安があってもインフレを十分に押し下げるとは限らないという読みを反映した。米消費が強いなら、景気減速を理由に利下げへ戻る必要性も薄い。これが、株式の割引率とドルを同時に動かした。

この二つの経路は、同じ「インフレ」を別の角度から見ている。原油の供給不安が解ければエネルギー価格は下がる。しかし、米消費が強く、賃金やサービス価格が粘れば、FRBにとってのインフレ問題は残る。17日の相場が難しかったのは、商品価格の安心と政策金利の不安が同時に成立したためだ。

第四の経路は、ドル円160円台と日本株だ。東京時間にはFOMC待ちで小動きだったが、NY終盤でも160円台に残った。G7は既存の為替レートへのコミットメントを再確認した。円安は外需株には支援になり得るが、輸入物価と介入警戒を通じて相場の上値を制約する材料でもある。

代替的には、NYの下落は高値圏での利益確定とFOMC前後のポジション調整にすぎない可能性もある。この読みなら、原油安とAI投資が続き、次の米物価・雇用が落ち着けば、東京・欧州型のリスクオンが再開しやすい。逆に、利上げ織り込み、ドル高、米株安が数日続くなら、17日の後半は単なるイベント反応ではなく、政策パスの本格的な読み替えだったと見るべきだ。

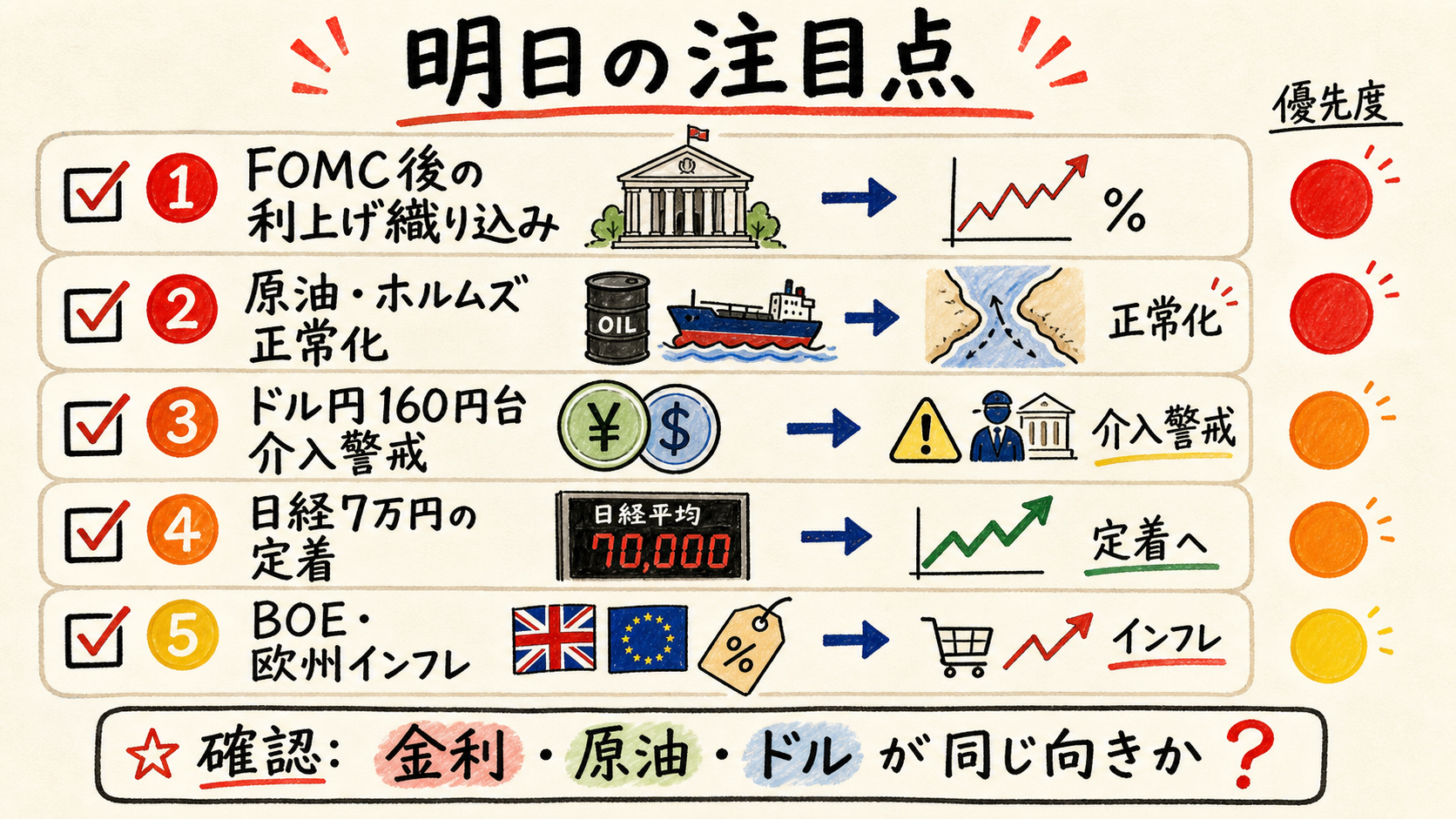

明日の注目点

この図は、18日に確認すべき優先順位を並べている。ポイントは、金利・原油・ドルが同じ方向を向くかどうかだ。

第一は、FOMC後の利上げ織り込みだ。短期金利先物市場では、会合後に9月利上げの見方が据え置き予想を上回った。これが維持されるなら、ハイテク株や高PER株には引き続き重い。逆に急速に巻き戻るなら、NYの下落は短期ショックだった可能性が高まる。

第二は、原油とホルムズの正常化だ。合意が維持され、輸送・保険・在庫補充が進めば、東京・欧州のリスクオンは続きやすい。ただ、IEAが示したように、生産・在庫・輸出の回復には時間差がある。原油が再び80ドル台を強く上抜くなら、FRBや欧州中銀の警戒は正当化されやすい。

第三は、ドル円160円台と介入警戒だ。東京時間のドル円は160円前半で小動きだったが、FOMC後のドル高で160円台に残った。円安が続くと日本株の外需支援にはなる一方、輸入物価と政策対応のリスクが高まる。

第四は、日経平均7万円の定着だ。17日は日経平均だけでなくTOPIXと騰落も改善した。次に見るべきは、AI/半導体だけでなく、機械、銀行、内需、景気敏感に買いが残るかだ。米金利高が続いても日本株が耐えられるなら、物色の厚みが確認できる。

第五はBOEと欧州インフレだ。英CPIは予想を下回ったが、サービスインフレやエネルギー由来の二次波及は残る。欧州の「安心」がどこまで続くかは、BOE会合と次のインフレ関連データで確認する必要がある。

先行きシナリオ

- 基本シナリオ: 原油は急騰せず、ホルムズ正常化も少しずつ進む。ただしFRBの利上げ観測が残り、米株は高PER中心に上値が重い。日本株は7万円近辺で、AI・景気敏感・円安支援を選別的に織り込む。

- 安心シナリオ: 原油が落ち着き、米物価・雇用がFRBの追加利上げを急がせない形になる。利上げ織り込みが巻き戻り、米株の調整が止まる。日本株と欧州株はAI、銀行、機械、消費関連へ物色が広がる。

- ストレスシナリオ: 原油反発、ドル高、利上げ織り込み上昇が同時に進む。米株安が続き、半導体やAI関連のバリュエーション調整が強まる。ドル円160円台では介入警戒が高まり、日本株は外需支援と政策リスクの綱引きになる。

- 読み直しの条件: 原油安が続いてもFRB利上げ観測が弱まらない場合、インフレリスクの主因はエネルギーだけではなく、消費・労働市場の底堅さに移ったと読み直す必要がある。

Reader takeaway

6月17日の結論は、リスクオンは続いたが、無条件ではなくなったということだ。東京と欧州は原油安、AI投資、景気敏感株を買った。日経平均は最高値を更新し、欧州株も最高値を伸ばした。

しかしNYでは、FOMCが「次は利下げ」ではなく「次は利上げかもしれない」という読みを市場に突きつけた。原油安は支援材料だが、米消費が強く、インフレ見通しが上がるなら、FRBは緩めに戻れない。明日は、原油、ドル、金利、米ハイテク、日経7万円が同じ方向を向くかを確認したい。