【2026/07/03】一日の市場を、流れで読む

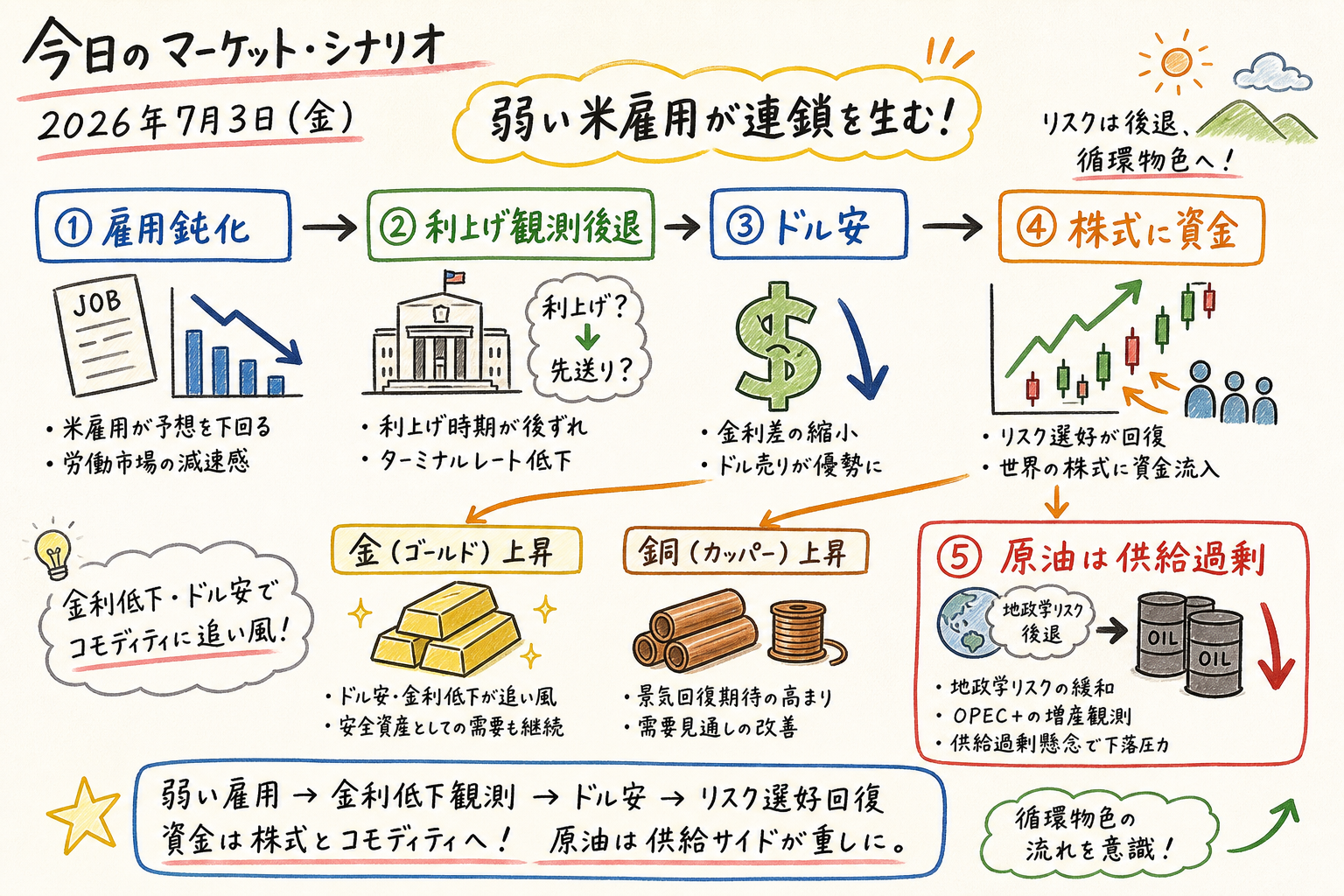

7月3日の市場は、米雇用の鈍化を起点に、利上げ観測の後退、ドル安、株式と金属への資金回帰が一つの流れになった。中心にあったのは、6月の米雇用者数が大きく減速し、過去分も下方修正されたことだ。失業率は低下したが、労働力人口の減少を伴っており、市場はまず「Fed が近く追加利上げに動きにくい」と読んだ。

その読みは、株式、為替、商品へ広がった。世界株は5月以来の好週となり、STOXX 600 は最高値を更新した。ドルは軟化し、ポンド、南アランド、円への支えになった。金と銅も買われ、カナダの TSX は鉱山株に押し上げられた。一方で原油は、地政学リスクの後退と供給回復で「不足」より「余剰」が意識され、Brent の近月カーブは弱含んだ。

今日のサマリー

- 東京市場: 日本サービス PMI は 52.2 に回復し、中国サービス PMI は 54.1 と拡大圏を維持しつつ減速した。国内・中国景気の強弱が分かれた。

- 欧州市場: 英国企業の価格期待は高止まりしたが、米雇用後のドル安と政治リスク後退でポンドは週間高となり、欧州株は堅調だった。

- NY市場: 米雇用鈍化を受け、世界株は好週、ドルは軟化、金・銅・鉱山株が支えられた。原油は OPEC 供給回復で上値が重かった。

- クロスマーケットで目立ったテーマ: 米雇用、Fed 観測、ドル安、株式資金流入、AI 投資、原油供給過剰。

- 明日に残った論点: Fed が雇用鈍化をどう読むか、英国インフレ粘着、OPEC 供給、AI 押し目買いの持続性。

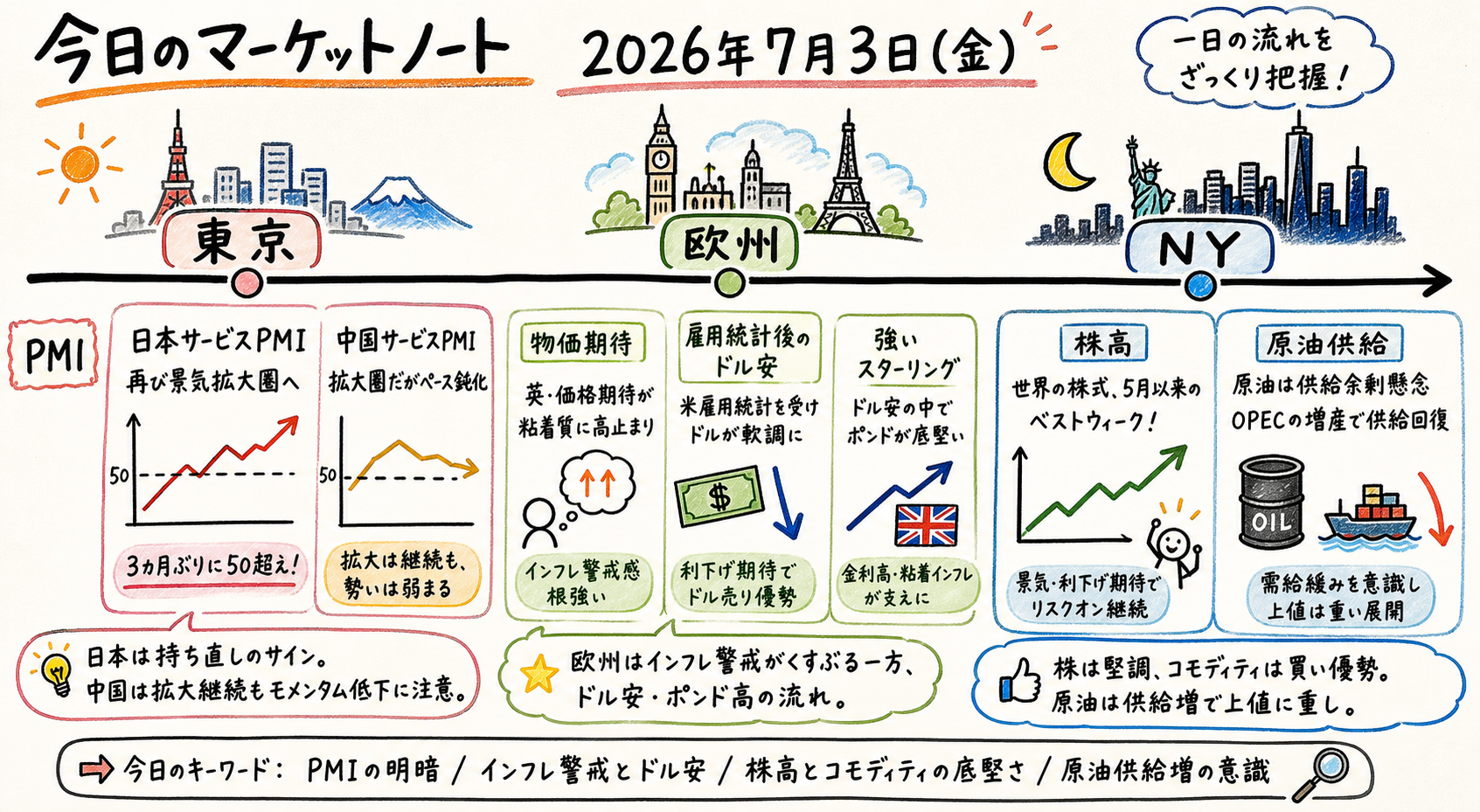

まず、一日の流れ

この図は、東京の PMI、欧州の物価期待とドル安、NY の株高と原油供給を一日の順番で整理している。7月3日の特徴は、景気指標そのものよりも、それを市場が「金利上昇リスクの後退」として読んだ点にある。

東京時間は、アジアの景気確認から始まった。日本のサービス PMI は 52.2 と、5月の 50.0 から拡大圏へ戻った。ただし企業心理は中東情勢やコスト圧力で慎重さを残した。日本については、景気の底割れではなく、サービスが持ち直しつつも物価と外部環境に敏感な状態と読むのが自然だ。

中国はやや違う。中国サービス PMI は 54.1 と拡大圏を維持したが、5月の 54.4 から小幅に低下した。海外需要は強かったものの、新規事業の伸びが鈍った。アジア全体では、景気が崩れているわけではないが、需要の勢いにはばらつきがある。

欧州時間に入ると、米雇用統計後のドル安が為替と株式の支えになった。ポンドは対ドルで週間 1.2% 高となり、12週間ぶりの大きな上昇に向かった。英国政治リスクの後退も支えだったが、より大きな背景は、米労働市場の冷え込みでドルの上値が抑えられたことだった。

NY時間は、世界株と商品に資金が戻る一方、原油は供給面の重さが目立った。グローバル株式ファンドには7月1日までの週に 104.4億ドルが流入し、前週の 84億ドルから増えた。投資家は前週の下げを、逃げ場ではなく押し目として使った。

東京市場

東京市場の材料は、まず国内サービス業の持ち直しだった。PMI が 50 を上回る拡大圏へ戻ったことは、日本経済が内需面で一定の耐性を持っていることを示した。ただし、企業の先行き confidence は鈍く、物価上昇と地政学リスクは消えていない。これは日本株にとって、景気回復期待とコスト懸念が同時に残る組み合わせだ。

為替では、日本当局の姿勢が重要だった。日本の財務相は、為替問題で米国と緊密に連絡を取り、円を支える用意があると述べた。円は、弱い米雇用を受けたドル安でいったん戻した。ここに当局の介入警戒が重なると、投機的な円売りは続けにくくなる。

一方、中国サービス業は拡大を維持したものの、勢いはわずかに落ちた。日本の PMI 回復と中国の鈍化を合わせて見ると、アジア景気は「全面的な悪化」ではないが、「強い外需と弱い新規需要が混在する」状態にある。このため、アジア関連資産の買いは、景気そのものよりも米金利とドルの反応に左右されやすかった。

AI 関連では、日本の Kioxia が次世代メモリのサンプル出荷を始めた。AI ブームを背景に同社株は大きく回復し、時価総額は 2500億ドル超と報じられた。AI 投資は米ハイテクだけでなく、日本のメモリ、電力、設備投資にも波及している。

欧州市場

欧州では、米雇用鈍化によるドル安と株式資金流入が表面のテーマだった。FTSE 100 は 1.7% 高の 10,652.9 と、4月下旬以来の高値を付けた。利上げ観測が後退すると、グローバルに見て割安感や配当、資源・ディフェンシブの比重がある英国株は買われやすい。

ただし、英国のインフレ粘着は無視できない。BoE の調査では、企業が今後1年の価格上昇を 4.1% と見込み、5月の 4.0% から上がった。イラン戦争の緊張緩和でエネルギー価格の急騰懸念が和らいでも、企業の価格転嫁姿勢は簡単には消えていない。

このため、ポンド高は単純な楽観ではなく、二つの力で説明したい。第一に、米雇用鈍化でドルが弱い。第二に、英国側にはインフレ粘着があり、金利低下を急ぎにくい。市場にとっては、ドル安と英金利の底堅さが重なり、ポンドを支えた。

欧州時間には AI 関連の資金も目立った。Alibaba と Tencent を含む投資家は、Kuaishou の AI 動画部門 Kling AI に 190億元超を投じ、評価額は 150億ドルとされた。AI への資金流入は、株式市場の押し目買いと同じ方向を向いた。ただし、これは景気全体への安心ではなく、特定テーマへの資金集中でもある。

NY市場

NY時間の中心は、米雇用統計の読みだった。雇用者数の減速と過去分の下方修正は、労働市場の冷え込みを示した。失業率の低下は一見強いが、労働力人口の減少が背景にあり、市場は「強い雇用」よりも「利上げ観測の後退」を重く見た。

この解釈は株式に広がった。世界株は5月以来の好週となり、MSCI の世界株指数も週間で強含んだ。欧州株の最高値、FTSE 100 の高値、TSX の上昇は、同じ金利安心の経路にある。弱い雇用が景気不安ではなく金利安心として処理される限り、株式には追い風が残る。

カナダ市場では、この流れが金属を通じて出た。TSX は 0.9% 高の 35,274.84 と2週間ぶり高値で引け、金と銅の上昇が鉱山株を押し上げた。ドル安と米金利観測の低下は、金にとって分かりやすい支えになる。銅の上昇は、景気不安よりもリスク選好の戻りが優勢だったことを示す。

為替では、ドル安が新興国通貨にも波及した。南アランドは、弱い米雇用を受けたドル安で上昇した。ドルが下がると、高金利通貨や資源国通貨は一時的に支えられやすい。ただし、これは自国材料よりも米金利の読みが主導した反応だ。

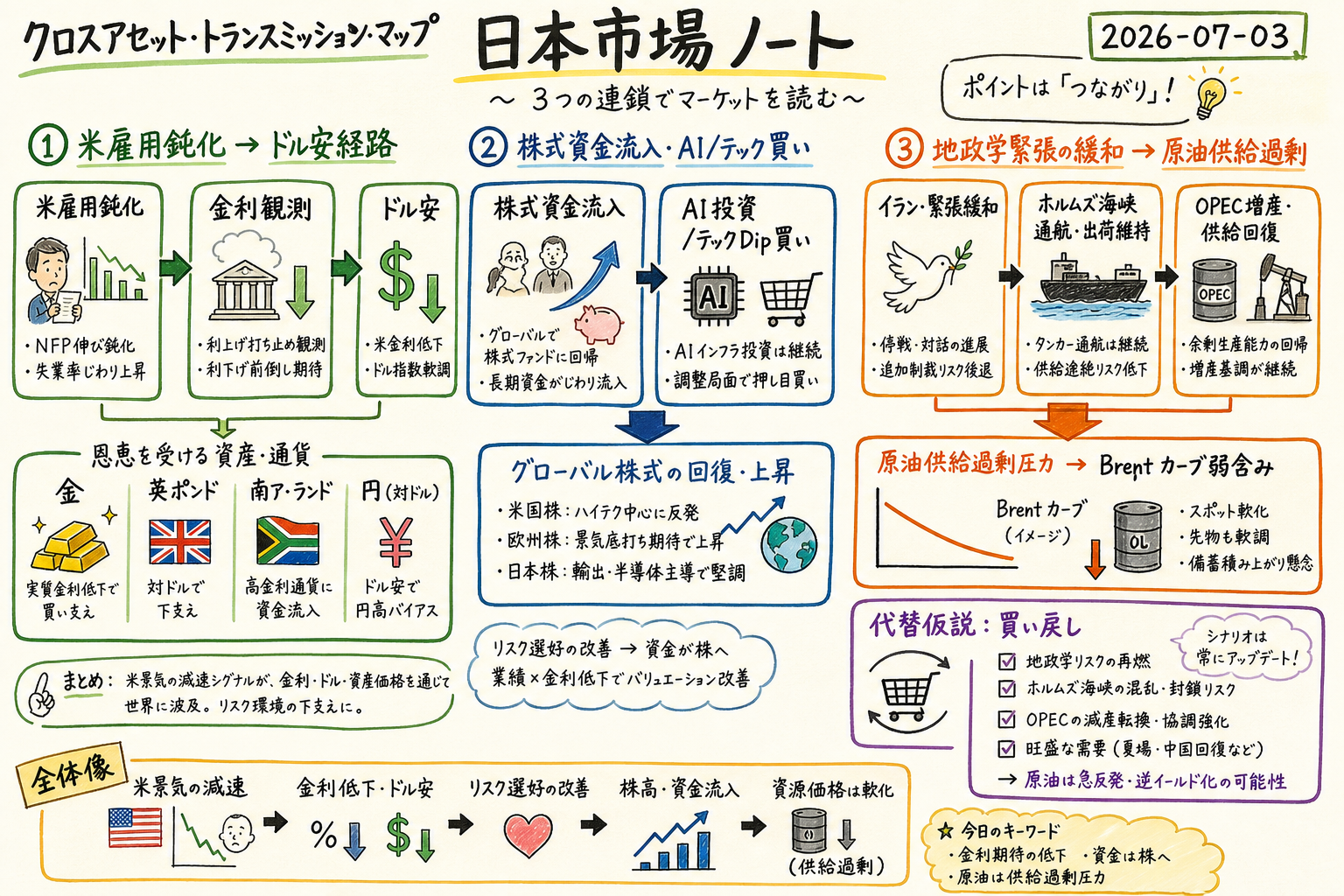

クロスマーケットで読む

この図は、米雇用、金利観測、ドル、株式、AI、原油がどうつながったかを整理している。7月3日は、ひとつの材料が複数資産に同じ向きで効いた一方、原油だけは供給面の独自材料で別方向に動いた。

第一の経路は、米雇用から金利、ドル、株式への波及だ。雇用の鈍化は Fed の追加利上げ観測を後退させ、ドルを押し下げた。ドル安はポンド、ランド、円、金を支えた。株式には、金利安心と資金流入が同時に効いた。

第二の経路は、AI とテックの押し目買いだ。グローバル株式ファンドへの流入は、前週の下げを投資家が買い場と見たことを示した。Kuaishou、Kioxia、Deutz、インド IT 採用のニュースは、AI が半導体だけでなく、動画生成、メモリ、発電設備、雇用に広がっていることを示す。

ただし、AI は万能のリスクオン材料ではない。資金流入は成長期待を示す一方、混雑したテーマへの押し目買いでもある。金利が下がると成長株は支えられやすいが、AI 投資の採算、電力需要、供給制約が悪化すれば、同じテーマが再び重しになる。

第三の経路は原油だ。OPEC の6月生産は前月比 330万バレル/日増の 1,943万バレル/日となり、湾岸諸国が供給を戻し始めた。Brent では、近い限月が6カ月先までの契約を下回る場面があり、供給過剰が意識された。インフレには安心材料だが、エネルギー収益には重しになり得る。

原油の読みには、地政学も残る。イランは米制裁免除のもとで日本企業と原油販売を協議し、買い手は免除期間の延長や船舶安全の保証を求めた。一方で、ロシアでは燃料不足が続き、給油所の混乱を抑えるために警備が強化された。供給過剰と物流不安が同時に存在している。

明日の注目点

この図は、次のセッションで確認したい論点を、米雇用、英国インフレ、原油供給、AI 資金に分けている。7月3日の読み直し条件は、弱い米雇用が「金利安心」として残るか、「景気減速」へ読み替わるかだ。

第一に、Fed 発言だ。雇用の鈍化は市場には利上げ観測後退として効いたが、労働力人口の減少を伴うなら、Fed は単純に緩和方向へ読まない可能性がある。Fed 高官が雇用減速をどう説明するかで、ドル安と株高の持続性が変わる。

第二に、英国のインフレ粘着だ。企業の価格期待が 4.1% に上がったことは、エネルギーリスク後退だけでは物価圧力が消えないことを示した。ポンド高が続くには、ドル安だけでなく、英国側の金利・物価の読みが市場の想定内に収まる必要がある。

第三に、原油供給だ。OPEC の供給回復、ホルムズ通航、イランの対日販売協議が続けば、原油は供給過剰の読みが残りやすい。逆に、中東やロシア燃料網で新たな混乱が出れば、Brent カーブの弱さは短命になる。

第四に、AI 資金流入だ。Kling AI の大型調達、インド IT の AI 採用、Kioxia のメモリ、Deutz の電力需要は、AI 投資の広がりを示す。ただし、これは押し目買いの持続性が前提だ。半導体や電力関連に過剰投資懸念が戻れば、株式ファンド流入の勢いも鈍る。

先行きシナリオ

- 基本シナリオ: 米雇用鈍化で利上げ観測は抑えられ、ドルは上値が重い。株式は支えられるが、AI と原油は個別材料で選別される。

- 安心シナリオ: Fed 発言が雇用冷却を認め、OPEC 供給回復で原油の上値も抑えられる。金利とインフレの不安が同時に和らぎ、株式上昇が広がる。

- ストレスシナリオ: 雇用の弱さが景気減速として読まれ直し、株式ファンド流入が止まる。英国インフレ粘着や原油物流の混乱も重なり、金利安心が崩れる。

- 読み直しの条件: Fed が追加利上げリスクを再強調する、ドル安が反転する、Brent カーブが供給不安で再び強含む、AI 関連の押し目買いが半導体・電力で崩れる。このうち二つ以上が重なれば、7月3日のリスク選好は短期的な買い戻しとして読み直す。

Reader takeaway

7月3日の市場は、弱い米雇用が「景気悪化」よりも「金利安心」として読まれた日だった。ドル安、株式資金流入、金・銅高、鉱山株高は同じ連鎖で説明できる。一方で、英国の価格期待と原油供給、AI 投資の持続性は、それぞれ別のリスクを残した。

次に見るべきは、Fed が雇用鈍化を市場と同じように読むかだ。そこが崩れなければ、ドル安と株式支援の流れは続きやすい。だが、原油供給過剰や AI 押し目買いは、それぞれの需給と投資採算に左右される。市場全体は明るく見えたが、持続性は金利、物価、供給、AI 資金の四つを分けて確認したい。