【2026/07/07】一日の市場を、流れで読む

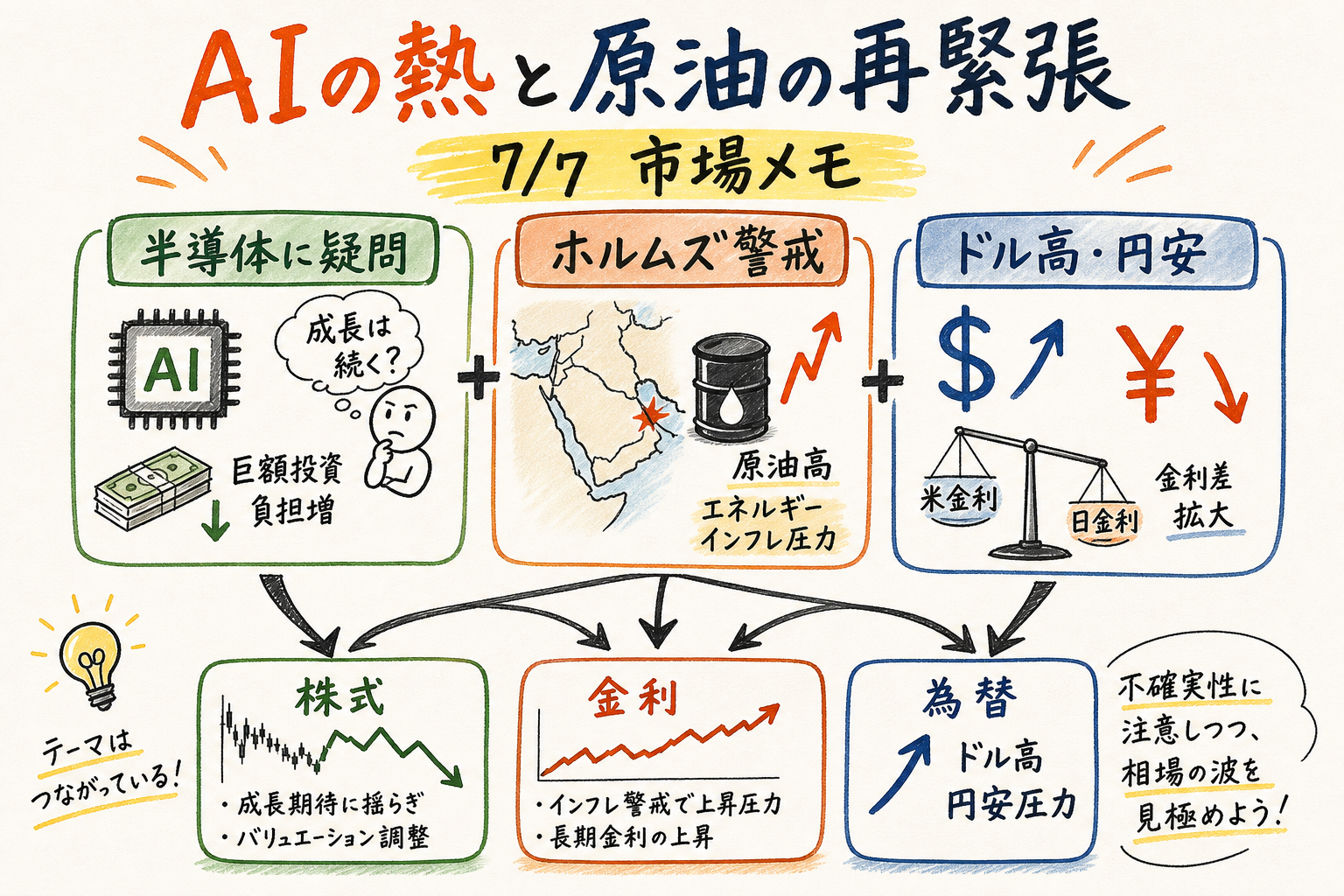

7月7日の市場は、AI相場の強さを確認する日ではなく、その持続性を点検する日になった。前日にはBroadcomとAppleの長期チップ契約を手掛かりにS&P 500とNasdaqが大きく上げたが、翌日にはSamsungの好決算でもAIチップへの不安を消せず、S&P 500とNasdaqが下げた。市場は「AI需要があるか」から、「その需要をどの資金、どの供給網、どの政策環境で支えるのか」へ問いを移した。

同時に、原油と為替が再び重くなった。ホルムズ海峡近くの船舶攻撃報道で原油は2%超上昇し、ドルは上昇、円は約40年ぶり安値付近にとどまった。AIの資金負担、エネルギーの再緊張、ドル高・円安が重なり、株式、商品、為替、金利の見方を同時に揺らした一日だった。

今日のサマリー

- 東京市場: AI半導体には資金調達と労務の材料が重なり、日本では実質賃金と円安インフレが焦点になった。

- 欧州市場: ドイツのガス備蓄計画、ECB発言、BoEのレバレッジ規制見直しで、エネルギー安全保障と金融条件が並んだ。

- NY市場: AIチップ懸念でNasdaqが下げ、ホルムズ緊張で原油が上昇。ドル高・円安も続き、Fed議事要旨待ちになった。

- クロスマーケットで目立ったテーマ: AI投資の資金需要、半導体の持続性、原油輸送リスク、円安インフレ、金融条件。

- 明日に残った論点: Fed議事要旨、ホルムズの実際の物流影響、AI半導体売りの広がり、ドル円と日本当局の反応。

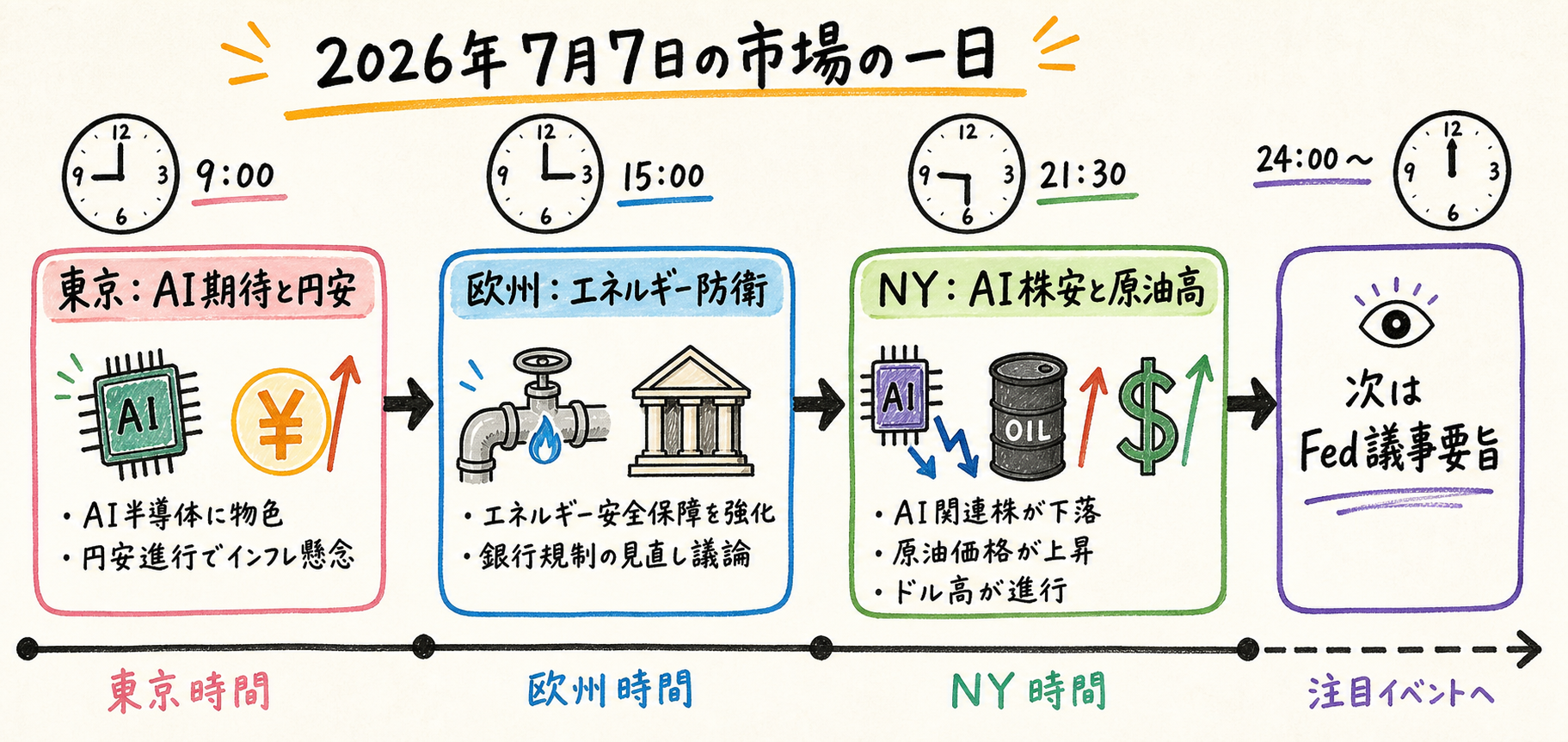

まず、一日の流れ

この図は、東京のAI期待と円安、欧州のエネルギー防衛、NYのAI株安と原油高を時系列で整理している。7月7日の読みは、同じ「不確実性」でも、時間帯ごとに表れ方が違った点にある。

東京時間は、AI関連の資金需要と日本のインフレ感覚から始まった。SK HynixはAIブームを背景に280億ドル規模の米国上場を開始した。これは需要の強さを示す一方、AI供給網が資本市場から大きな資金を吸い上げる段階に入ったことも意味する。

日本では、実質賃金が5カ月連続で増加したものの、伸びはインフレで鈍った。さらにMUFGのCEOは、円安由来のインフレが消費を冷やし成長を脅かす可能性を警告した。円安は輸出株支援だけではなく、家計と内需への負担として読まれやすくなっている。

欧州時間には、エネルギー安全保障と金融規制が主役になった。ドイツは総ガス貯蔵能力の1割弱に相当する24TWh規模の戦略ガス備蓄を検討し、ECBのSchnabel理事は、原油安だけではイラン戦争前の状態に戻ったとは言えないとの見方を示した。エネルギー価格が下がっても、政策当局はショックの残り火を見ている。

NY時間は、その懸念が価格に戻った。グローバル株はAI不安で下げ、原油はイラン関連の懸念で上昇した。AI、原油、ドルという三つの材料が同時に動いたため、投資家は単純なリスクオンでもリスクオフでもなく、どのリスクを持っているかで損益が分かれる局面に入った。

東京市場

東京時間のAI材料は、強気にも弱気にも読めた。SK Hynixの大型上場は、AIメモリー需要を背景にした資本市場イベントだった。一方、Samsungのスマートフォン、テレビ、家電部門の労組は、チップ部門の賃金合意に抗議する集会を予定した。AIブームは利益機会であると同時に、社内配分や労務の緊張も生む。

この文脈では、AIを単なる成長テーマとして扱いにくい。半導体会社は投資家から資金を集め、従業員には成果配分を求められ、顧客には供給能力を示す必要がある。市場が見るべきは需要の有無だけでなく、その需要を満たすための資本コスト、供給制約、利益配分だ。

日本株にとっては、円安インフレの読みも重かった。実質賃金は増えているが、インフレで伸びが鈍るなら、家計の購買力は強く見えにくい。MUFGの警告は、輸入依存度の高い日本で円安が消費者心理と成長を圧迫し得ることを示した。ドル円が約40年ぶり安値付近にある限り、投資家は輸出採算だけでなく、内需と政策対応を同時に見る必要がある。

アジア全体では、中国の労働市場と金融インフラも背景材料になった。中国ではギグ経済の拡大が雇用市場の痛みを覆い隠し、社会保障制度に負担をかけている。一方で、北京と香港は債券、金、人民元取引の強化策を打ち出した。雇用の弱さと金融市場の整備が同時に進む構図は、中国リスクを単純な景気悪化だけでは説明できないことを示す。

欧州市場

欧州では、エネルギーを安全保障として扱う姿勢が鮮明だった。ドイツのガス備蓄計画は、価格が落ち着いたから備えを減らすのではなく、次の供給断絶に備える動きだ。これは企業収益にも政策にも効く。備蓄は安心材料だが、消費者負担を通じてコストにもなり得る。

ECBの発言も同じ方向を向く。Schnabel理事は、原油価格の低下だけでユーロ圏がイラン戦争前へ戻ったとは言えないとした。これは金融政策にとって重要だ。エネルギー価格が一時的に下がっても、コアインフレや価格転嫁が残るなら、利下げや緩和的な読みへ一気に傾けにくい。

株式では、FTSE 100がShell主導のエネルギー株高で小幅上昇した。原油高は消費者や航空会社には負担だが、エネルギー株には支えになる。欧州企業の第2四半期利益見通しも、エネルギー会社の利益増が大きく支える構図だった。欧州株を読むには、インフレ負担とエネルギー利益を分ける必要がある。

金融セクターでは、BoEが銀行のレバレッジ規制を緩和する計画を示した。一方で、HSBCはリスクの高いプライベートクレジット向け貸出を絞る動きも報じられた。規制は緩み得るが、金融機関はすべてのリスクを取りに行くわけではない。これは金融条件の「量」と「質」が分かれ始めているサインだ。

NY市場

NY市場の中心は、AI半導体への疑問だった。Samsungの好決算は本来ならAI需要の強さを確認する材料になり得た。それでも市場が売ったのは、好決算だけではAI株のバリュエーションと供給構造を正当化しきれないと見たからだ。DeepSeekが自社AIチップを開発しているとの報道も、Nvidia依存の低下につながる可能性として重しになった。

AIには別の重さもある。大手テック企業はAIとクラウド拡張のため、債券と株式市場を使って資金を調達している。Alphabet、Amazon、Microsoft、MetaのAI支出は今年7000億ドル超に達する見通しとされ、以前の約6000億ドルから増えた。成長投資が大きいほど、金利と信用市場への感応度も増す。

マクロ統計にもAI投資は表れた。米国の5月貿易赤字は、AI投資ブームによる資本財輸入の過去最高が一因となって大きく拡大した。AIは株式テーマであるだけでなく、輸入、GDP、設備投資、企業資金調達にまたがるマクロ要因になっている。

原油では、ホルムズ海峡近くの攻撃が一気に焦点を戻した。Brentは73.85ドル、WTIは70.28ドルまで上げ、いずれも2%超の上昇とされた。前週まで供給回復や地政学緊張の緩和が意識されていたが、船舶攻撃のニュースは「供給は戻るが輸送路は安全とは限らない」という読みを市場に戻した。

為替では、ドルが上昇し、円は約40年ぶり安値付近にとどまった。原油高とドル高が同時に起きると、日本には二重の輸入コスト圧力がかかる。米国側では投資家がFed議事要旨を待ち、日本側では当局の介入姿勢が意識される。ドル円は単なる金利差トレードではなく、エネルギー、物価、政策反応をまとめて映す価格になっている。

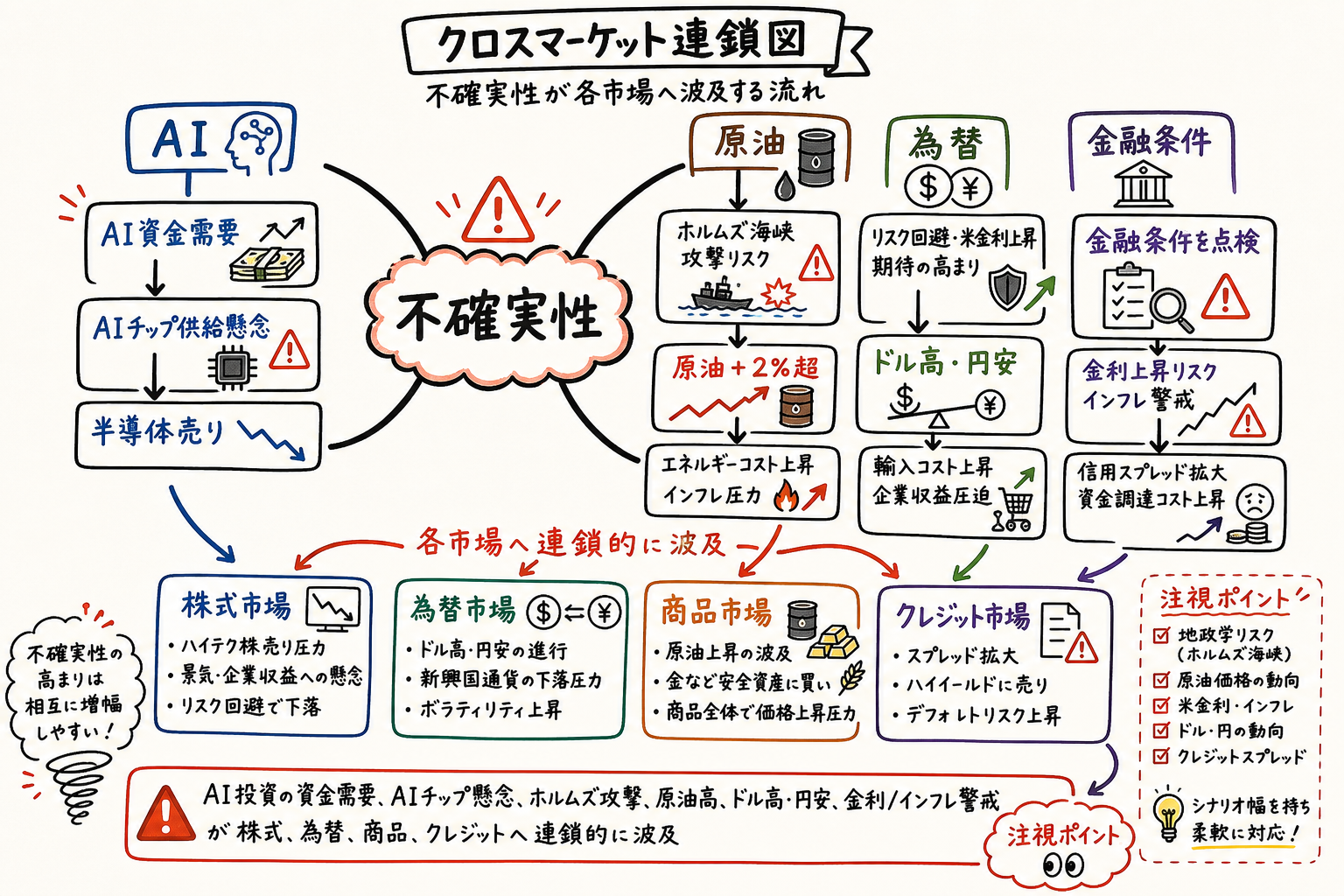

クロスマーケットで読む

この図は、AI、原油、為替、金融条件がそれぞれ別の市場へ波及する流れを整理している。7月7日は、ひとつの大きな材料ではなく、複数の不確実性が互いに増幅しやすい日だった。

第一の経路は、AIから株式と信用市場への波及だ。AI需要が強いほど、半導体、データセンター、クラウド投資は拡大する。しかし、その投資が債券と株式で賄われるなら、金利が上がる局面や信用スプレッドが広がる局面では、成長期待そのものが資金調達コストにさらされる。AI株の下げは、需要の否定というより、資金と供給の制約を価格に入れ始めた動きと読める。

第二の経路は、ホルムズから原油、インフレ、セクター配分への波及だ。船舶攻撃で原油が上がると、航空会社、消費者、輸入国には負担が増える。一方で、Shellやカナダ市場のようにエネルギー株には支えになる。原油高は「株に悪い」と単純化できず、地域とセクターで影響が分かれる。

第三の経路は、ドル高・円安から日本の内需と政策対応への波及だ。円安は輸出採算を助ける面があるが、実質賃金と輸入物価を通じて消費を圧迫し得る。MUFGの警告は、為替を企業収益だけでなく家計と成長の問題として読む必要を示した。

第四の経路は、政策と金融条件だ。BoEの規制緩和案は銀行の制約を和らげる方向だが、HSBCのプライベートクレジット抑制は市場のリスク許容度が無制限ではないことを示す。さらにニューヨーク連銀の研究は、銀行取り付けが大問題になるには金融機関の基礎的な健全性が重要だと示した。リスクはニュースの大きさだけでなく、金融システムの体力で増幅される。

明日の注目点

この図は、次のセッションで確認したい論点を、Fed、ホルムズ、AI半導体、ドル円、円安インフレ、欧州エネルギーに分けている。7月7日の読み直し条件は、AI売りと原油高が一過性か、金融条件と物価へ広がるかだ。

第一に、Fed議事要旨だ。市場はドル高と金利差を意識している。議事要旨がインフレ警戒や金融条件の緩みを強調すれば、AI株のバリュエーションにはさらに逆風になる。逆に、景気減速への配慮が強ければ、ドル高と金利上昇の圧力は和らぐ。

第二に、ホルムズ海峡の実際の物流影響だ。船舶攻撃のヘッドラインだけでなく、保険料、航路、タンカー待機、湾岸各国の代替パイプライン計画を見たい。サウジが紅海向けパイプライン拡張を検討し、イスラエルもホルムズ迂回ルートを提案していることは、輸送路リスクが短期ニュースではなくインフラ戦略になっていることを示す。

第三に、AI半導体の売りがどこまで広がるかだ。Samsung、Nvidia、DeepSeek、SK Hynix、テック企業の資金調達をひとまとめに見ると、AI相場は需要の強さと供給・資金の重さが同時に存在している。売りが半導体だけで止まるならポジション調整だが、クラウド、電力、データセンター、クレジットへ広がるなら市場の読みは変わる。

第四に、ドル円と日本の物価感覚だ。円安がさらに進めば、実質賃金の改善は家計の体感に届きにくくなる。日本当局の反応、輸入物価、消費関連株の動きが、円安をどこまで許容できるかを測る手掛かりになる。

先行きシナリオ

- 基本シナリオ: AI株は選別色が強まり、半導体の高バリュエーションには上値の重さが残る。原油はホルムズ警戒で下値が固く、ドル円は介入警戒を抱えながら高止まりする。

- 安心シナリオ: ホルムズの物流影響が限定的で、Fed議事要旨も過度なインフレ警戒を示さない。AI売りは一部銘柄の調整にとどまり、株式はセクター入れ替えで吸収される。

- ストレスシナリオ: 船舶攻撃が輸送コストと原油価格を押し上げ、Fed議事要旨もインフレ警戒を補強する。AI投資の資金調達コストが意識され、半導体からクレジット、為替へ圧力が広がる。

- 読み直しの条件: 原油が攻撃報道後の上げを失う、ドル円が安定する、AI半導体売りが止まる、またはFed議事要旨が景気配慮を強く示す。このうち複数が起きれば、7月7日の警戒は短期的な巻き戻しとして読み直せる。

Reader takeaway

7月7日の市場は、AIと原油という二つの成長・インフレ材料が同時に再評価された日だった。AIはまだ強いテーマだが、資金調達、チップ供給、政策管理、競争構造の問題を抱える。原油は供給回復だけでは安心できず、ホルムズの輸送リスクが価格に戻った。

次に見るべきは、Fed議事要旨、ホルムズの実物流、AI半導体の売りの広がり、ドル円の反応だ。どれか一つではなく、四つが同じ方向に傾くかを見たい。AI売りが限定的で、原油上昇も一過性なら、市場は再び選別的なリスク選好に戻れる。反対に、原油高、ドル高、資金調達コスト上昇が重なれば、7月7日は相場の温度が一段下がった日として記憶される。