【2026/07/10】一日の市場を、流れで読む

7月10日の市場は、AI成長期待が株式を支えた一方で、中東・原油・燃料価格を通じたインフレと金利警戒が消えなかった一日だった。NYではDowが0.29%、S&P 500が0.42%、Nasdaqが0.29%上昇し、MSCI世界株指数も0.33%上がった。ただし、欧州株は週次で1.8%下げ、金は利上げ観測に押され、米ガソリン価格は再び上がった。

この日の読みは「中東リスクを無視した株高」ではない。投資家はAIと半導体の利益成長を買いながら、同時に原油、燃料、Fed、金利、日本の資金需給を点検していた。全面的なリスクオンではなく、成長テーマを選び、インフレに弱い資産を警戒する選別相場だった。

今日のサマリー

- 昨日の論点の答え合わせ: AI買いの継続、燃料供給、Fed警戒、日本金利の安定はおおむね確認された。一方、中国PPIと米住宅・消費の論点は未確定で残った。

- 東京市場: AI資金調達、日本PPI、BOJ見通し、年金資金の国内回帰観測が並び、AI需要と日本のインフレ・資金需給が焦点になった。

- 欧州市場: ECBのインフレ警戒、ホルムズ交通鈍化、エネルギー企業の恩恵、欧州株の週次下落が重なり、原油ショックの再点検に移った。

- NY市場: AI・半導体関連と米株式資金流入が株式を支えたが、燃料価格、金、Fed発言は警戒を残した。

- クロスマーケットで目立ったテーマ: AI期待から株式、原油・燃料からインフレと金利、年金資金から円・日本資産という三つの経路。

- 明日に残った論点: AI買いの広がり、燃料価格の持続性、米物価とFed発言、GPIF関連の具体化、金の反応。

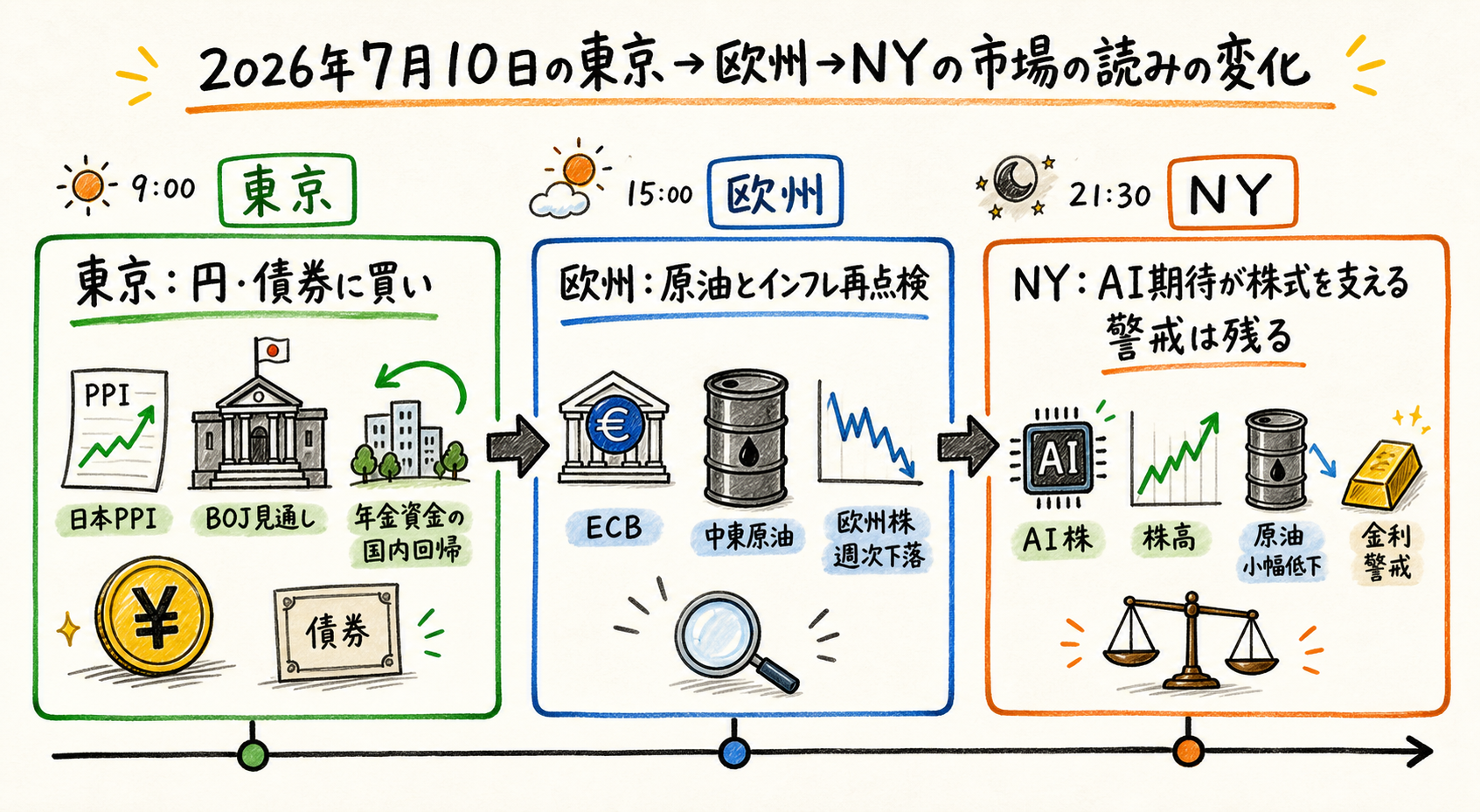

まず、一日の流れ

この図は、東京、欧州、NYで市場の読みがどう変わったかを整理している。東京では日本資産と政策需給、欧州では原油とインフレ、NYではAI期待と金利警戒が前面に出た。

東京時間の出発点は、AI需要と日本の政策・物価だった。中国のMiniMaxはAI事業の成長資金として、株式売り出しと債券発行で計20.5億ドルを調達する計画を示した。AI関連の資金需要が続く一方で、日本では物価と政策の読みが重なった。

日本の企業物価は6月に前年比7.1%上昇し、市場予想の6.8%を上回った。さらに、BOJが2026年度の成長見通しを引き上げつつ、インフレ上振れリスクへの警戒を維持する可能性も報じられた。日本市場の論点は、単なる景気改善ではなく、弱い円、エネルギー、AI需要が物価と政策にどう波及するかだった。

欧州時間には、原油ショックの再点検が強まった。ECB当局者は、米イランの新たな敵対行為でエネルギー価格が再び上がり、ユーロ圏のインフレ対応が振り出しに戻ったと述べた。フランスの6月HICPは2.0%に鈍化したが、エネルギー経由の再加速リスクが利下げ期待を単純には許さなかった。

NY時間には、AI期待が再び株式を支えた。米株式ファンドには7月8日までの週に249.7億ドルが流入し、3週間ぶりの大きさとなった。SK Hynixの米上場株はNasdaqデビューで14%上昇し、AlteraもAIとロボティクス需要を背景に成長回復を示した。市場は、インフレ警戒を抱えたまま、AIの利益成長を買った。

東京市場

東京市場では、日本の政策需給が大きな材料になった。財務相は、GPIFなどの年金基金に国内金融資産への投資を大幅に増やす方向を促す措置を追求すると述べた。GPIFの運用資産は293.6兆円とされ、国内回帰が具体化すれば、円、JGB、日本株、不動産に需給面の影響が出る。

このニュースはNY時間にも為替材料として扱われた。円は1週間超で最大の日次上昇率に向かった。ただし、これは日本経済のすべてを強く見る材料ではない。実際の配分変更がどこまで進むか、JGB市場にどの程度資金が戻るか、円高が企業収益にどう効くかは未確定だ。

物価面では、企業物価の上振れが日銀の警戒を支えた。弱い円と燃料コストが企業の仕入れ価格を押し上げ、AI需要が一部の成長期待を支える。市場が見ていたのは、成長率の上方修正だけではなく、物価上振れに対して日銀がどの程度引き締め余地を残すかだった。

AI面では、MiniMaxの資金調達計画が中国テック企業の資金需要を示した。AI投資は米国だけのテーマではなく、アジア企業にも研究、人材、計算資源の競争を迫っている。東京時間の材料は、AI成長期待と日本の物価・政策という二つの論点を同時に立ち上げた。

欧州市場

欧州市場では、中東・原油が再びインフレの読みを揺らした。ECB当局者は、米イラン戦闘再燃でエネルギー価格が上がり、ECBが再び高インフレとの戦いに戻ったと述べた。これは、原油の一日ごとの上下よりも、燃料コストが賃金、企業コスト、期待インフレに残るかという問題だ。

欧州株はその影響を受けた。STOXX 600は週次で1.8%下落し、4週続伸を止めた。米イランの応酬とイラン産原油への制裁再導入でBrentは週次5%上昇した。欧州株の弱さは、テックの巻き戻しだけではなく、エネルギー供給と政策金利の不確実性を同時に反映していた。

エネルギー供給の細部も重要だった。ホルムズ海峡では、日本関連22隻を含むLNGタンカーの通航が確認された一方、全体の交通量は鈍化した。完全な遮断ではないが、通常運航でもない。この曖昧さが、原油先物だけでは測れないリスクプレミアムを作る。

ロシア関連でも供給不安は続いた。IEAは、ウクライナによるエネルギー施設攻撃を受け、ロシアの今年の原油生産が約3%減り日量890万バレルになると見込んだ。中東とロシアの供給リスクが重なると、欧州にとってエネルギーは再び金融政策の前提を変える材料になる。

NY市場

NY市場では、AIと株式資金流入が相場を支えた。米主要3指数は上昇し、投資家はAI関連の熱意を保ちながら米イラン対立を受け流した。同じ記事では、原油価格がやや下がったことも株式の支えになった。ただし、原油が下がったからリスクが消えたわけではない。

半導体とAIの材料は厚かった。SK Hynixの米上場株はNasdaqデビューで14%上昇し、AI革命による巨額投資の恩恵を受ける企業への投資家の熱意が残っていることを示した。AlteraはAIとロボティクス需要で年20%程度成長し、営業利益を2倍超にしていると述べた。

一方で、燃料価格は家計とインフレ期待に効き続けた。米ガソリン平均価格は週次で6セント上がり3.88ドルとなり、5月中旬以来の大きな上昇だった。原油先物が一時的に落ち着いても、精製、輸送、輸出、在庫が詰まれば、消費者が見る燃料価格は下がりにくい。

Fedもその警戒を強めた。6月16-17日のFOMC議事要旨は、当局者がインフレを引き続き懸念し、高止まりが続けば利上げで対応する可能性を示した。AI株にとって金利はバリュエーションの土台であり、燃料価格がFedの警戒を強めるなら、株高の持続性は物価指標に左右される。

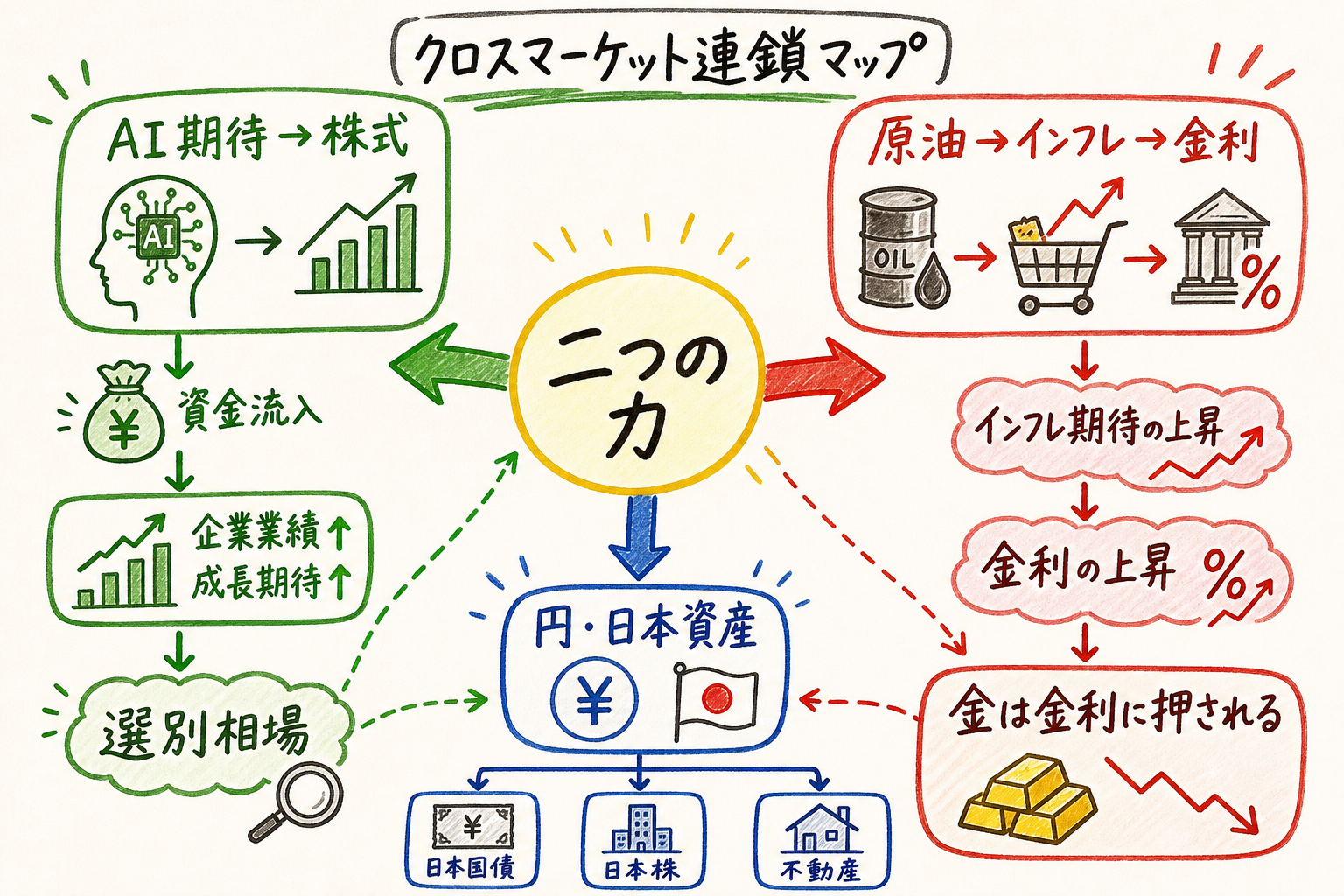

クロスマーケットで読む

この図は、7月10日の相場を「AI期待」と「原油・金利警戒」の二つの力で整理している。左側ではAIが株式と資金流入を支え、右側では原油と燃料がインフレと金利を押し上げるリスクを残した。

第一の経路は、AI期待から株式への支えだ。米株式ファンドへの249.7億ドル流入、SK Hynixの14%上昇、Alteraの成長回復は、AI投資がまだ市場の中心テーマであることを示した。ただし、これは全資産を押し上げる万能材料ではない。買いが半導体と大型AI関連に偏れば、相場は指数主導になりやすい。

第二の経路は、原油・燃料からインフレと金利への波及だ。米ガソリン価格、Occidentalの実現油価、Brentの週次上昇、ホルムズ交通の鈍化は、供給不安が企業と家計のコストに残ることを示した。Fedがインフレ高止まりなら利上げ対応を意識するなら、AI株の成長期待は金利上昇で割り引かれる。

第三の経路は、日本資産への資金回帰だ。年金資金の国内回帰観測は円と債券を買わせたが、実際の配分変更はまだ確認が必要だ。円高、JGB需給、日本株の資本流入が同時に続くなら、日本資産の見方は需給面から読み直される。反対に、具体策が出なければ短期ヘッドラインにとどまる。

金の動きは補助線になる。スポット金は2:10 p.m. EDT時点で0.4%安の4,103.23ドル、週次で1.7%安となった。中東リスクがあるのに金が売られたのは、ヘッジ需要より利上げ観測の重さが勝ったという読みを支える。ただし、地政学が悪化すれば、この関係はすぐ反転し得る。

市場データの補助線

7月11日朝の現在値スナップショットでは、UST10年利回りが4.569%、USD/JPYが161.672円、WTIが71.51ドル、金が4,128.90ドルだった。これは7月10日のNY引け値ではなく、レポート作成時点の補助線として見る必要がある。

JGBの10年、20年、30年は取得値がN/Aだったため、日本金利の水準は本文では使わない。日本資産については、年金資金の国内回帰観測で円と債券が買われたという記事ベースの材料に限定する。

この補助線から読めるのは、金利と為替がまだ相場の中心に残っていることだ。AI株が上がっても、UST10年が高止まりし、円が国内資産回帰観測で動くなら、翌営業日の確認点は株式だけでは足りない。

明日の注目点

この図は、次に見るべき6つの論点を整理している。AI買いの広がり、原油・燃料、Fedと物価、円・日本債券、欧州エネルギー、金の反応が、7月10日の読みを確認する材料になる。

第一に、AI買いが半導体だけでなく、電力、データセンター、設備投資、資本財へ広がるかだ。広がればAIテーマは指数を超えた成長期待として読める。大型AI銘柄だけが上がるなら、資金の偏りとして警戒する。

第二に、原油と燃料価格だ。原油が小幅に下がっても、米ガソリン、ディーゼル、ホルムズ交通、ロシア供給が悪化するなら、インフレ警戒は残る。燃料価格が落ち着けば、Fedへの圧力は和らぐ。

第三に、米物価指標とFed発言だ。議事要旨が示した利上げ対応の可能性は、次のインフレ指標で強まるか弱まるかが決まる。AI株の上昇が続くには、金利が再び上方向に走らないことが必要になる。

第四に、日本の年金資金の具体化だ。GPIFや政策文書から実際の配分変更が見えれば、円、JGB、日本株の需給期待は続きやすい。具体策が曖昧なら、円高・債券買いは短期反応として巻き戻されやすい。

第五に、欧州エネルギーと株式の耐性だ。Brentの週次5%上昇とSTOXX 600の1.8%下落は、欧州がエネルギーに敏感であることを示した。原油が落ち着き、欧州株が反発できるかを確認したい。

第六に、金の反応だ。金が金利上昇に押され続けるなら、市場は地政学ヘッジよりFedを重く見ている。金が反発し、株式も不安定になるなら、中東リスクが再び前面に出たと読む。

先行きシナリオ

- 基本シナリオ: AI・半導体と関連インフラへの期待が株式を支える一方、原油・燃料とFed警戒が上値を抑える。相場は全面リスクオンではなく、成長とインフレ耐性で選別される。

- 安心シナリオ: 原油と燃料価格が落ち着き、米物価指標もFedの追加警戒を強めない。AI買いが半導体から電力、設備、データセンターへ広がり、株式の上昇が厚くなる。

- ストレスシナリオ: 米イラン関連の緊張で燃料価格がさらに上がり、Fed発言がタカ派化する。金利上昇でAI株のバリュエーションが圧迫され、欧州株と金利敏感株が売られる。

- 読み直しの条件: 原油・燃料が落ち着き、UST10年が4.569%近辺から上に走らず、AI買いが周辺業種へ広がるなら、7月10日は成長テーマへの再集中として読める。反対に、燃料、金利、金が同時に上がり、AI株が失速するなら、警戒を抱えた短期買いだったと読み直す。

Reader takeaway

7月10日は、AIが市場を支えた日だった。ただし、それは中東、原油、燃料、Fed、金利のリスクが消えたという意味ではない。市場は、成長期待を買いながら、インフレに弱い資産を同時に点検していた。

次に見るべきは、AI買いの広がりと燃料・金利の落ち着きだ。半導体以外にも買いが広がり、燃料価格とUST10年が上に走らなければ、株式の強さは持続的な成長期待として読みやすい。逆に、燃料価格とFed警戒が強まり、金利上昇でAI株が崩れるなら、7月10日の株高は警戒の中の短期的な買いにすぎなかったことになる。