【2026/07/13】一日の市場を、流れで読む

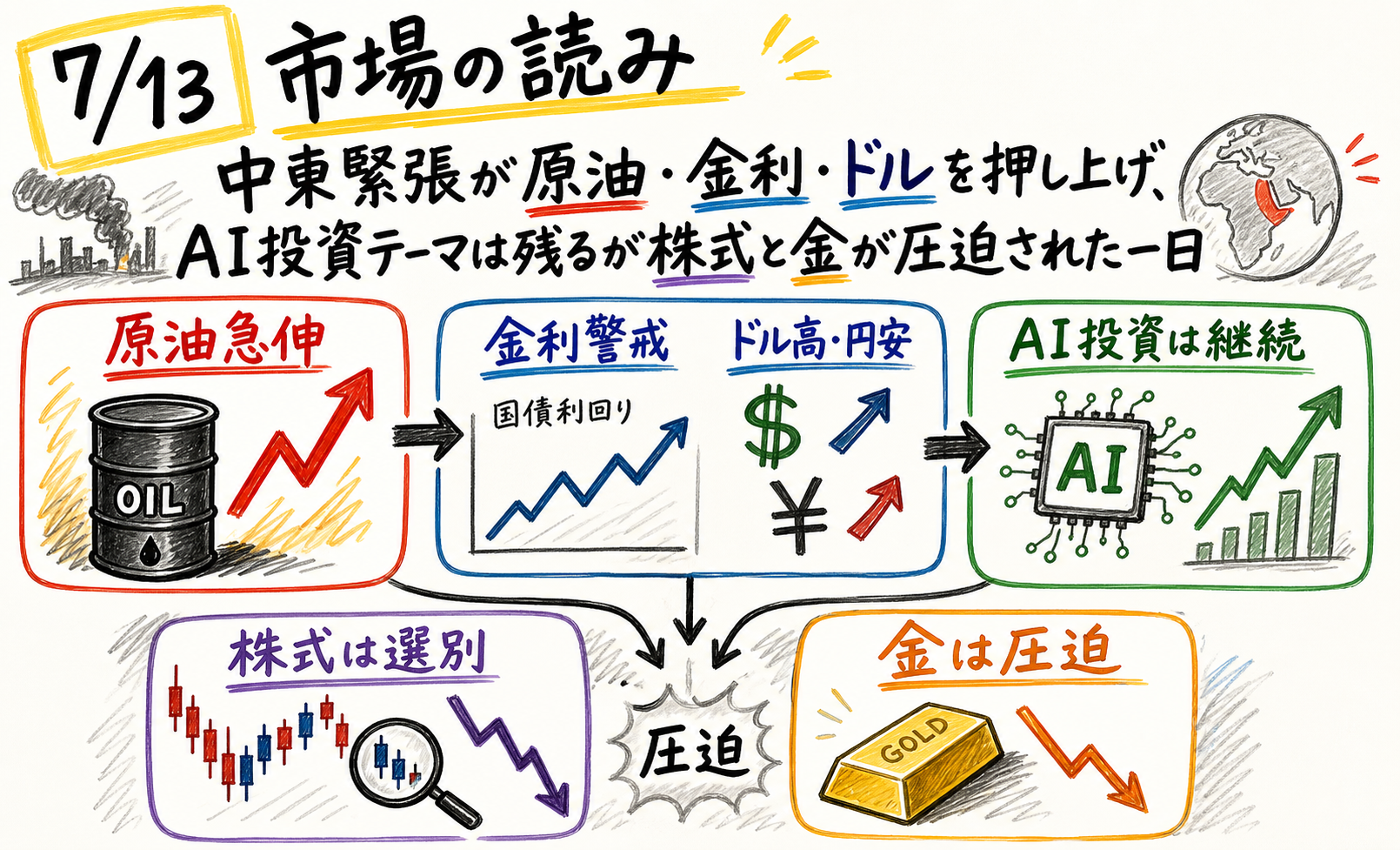

7月13日の市場は、中東緊張が「安全資産買い」ではなく、原油、インフレ警戒、米金利、ドル高を通じて相場を締め付けた一日だった。米イラン対立の再燃を受けて原油先物は約9%急伸し、株式は下落、債券利回りは上昇した。

同時に、AI設備投資の流れは途切れていない。TSMCの4-6月期売上はAI需要で前年比36%増のT$1.27兆となり、Intelもアイルランドで50億ユーロ、ドル換算で57億ドルの投資を始めた。ただし、この日は成長期待よりも、原油高がFedと金利の読みを押し上げる経路の方が強かった。

今日のサマリー

- 昨日の論点の答え合わせ: 原油・燃料と金の警戒は的中。欧州エネルギーはストレス側が出たが株式耐性は未確定、AI買いと米CPIも未確定、日本年金資金の国内回帰観測は即時変更なしとの報道でいったん後退した。

- 東京市場: BOJの成長見通し引き上げ観測、AI半導体投資、日本年金資金の再評価が並び、成長と国内資金回帰の読みが交錯した。

- 欧州市場: 中国景気減速、フランス原発停止、インドCPI上振れ、TSMC決算が重なり、成長鈍化と供給制約を同時に見た。

- NY市場: 中東緊張再燃で原油が急伸し、Waller理事の発言がCPI前の利上げ警戒を強めた。ドルは底堅く、円と金は弱かった。

- クロスマーケットで目立ったテーマ: 中東緊張から原油、インフレ、米金利、ドル、株式・金への圧力へつながる経路。

- 明日に残った論点: 米CPI、Fed発言、ホルムズ海峡、ドル円、AI決算、金の下げ止まり。

まず、一日の流れ

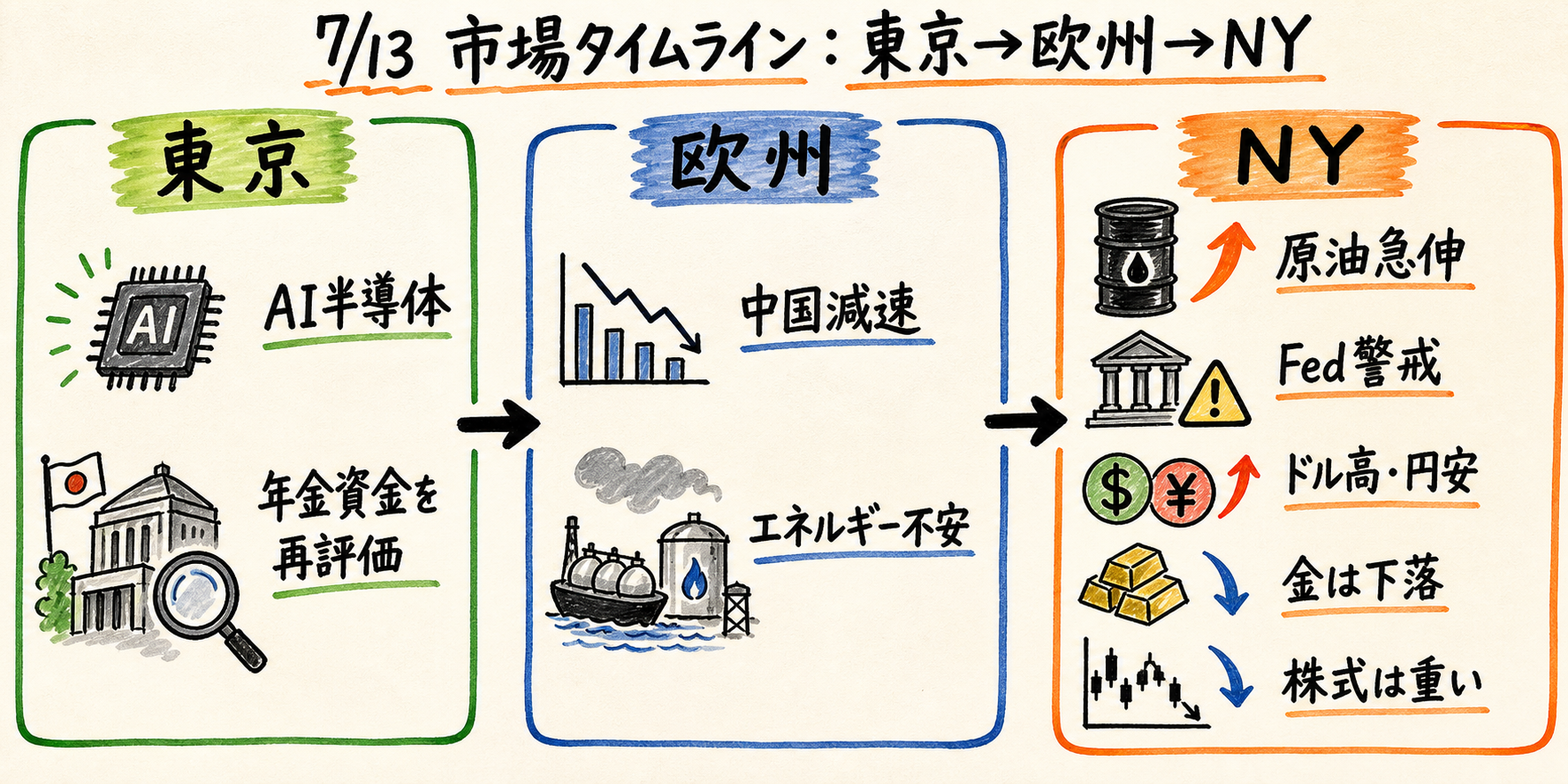

この図は、東京、欧州、NYで市場の焦点がどう移ったかを整理している。東京ではAIと日本資金、欧州では景気とエネルギー、NYでは原油とFedが前面に出た。

東京開始時点で、週末の米イラン対立再燃と原油高はすでに市場の背景にあった。そこで東京時間の材料は、原油リスクを抱えたまま、前週から続くAIと日本政策をどう読み直すかだった。BOJは2026年度の成長見通しを引き上げつつ、弱い円とAI需要に伴うコスト上昇を背景にインフレ上振れリスクへの警戒を保つ可能性がある。これは当日の株価反応を直接説明する材料ではなく、日本の政策金利を読むうえで成長と物価が同時に強いという背景材料だ。

AI関連では、SamsungがYonginの半導体工場稼働開始を2029年に前倒しする方針を示し、MetaもAIチップの生産を9月に始める計画を示した。AI需要はまだ設備投資を動かしている。ただし、この時点で市場の主役はまだ定まっていなかった。

欧州時間に入ると、原油リスクに中国の成長鈍化と欧州電力の制約が加わった。中国の4-6月期GDP成長率は1-3月期の5%から4.5%へ鈍化すると見込まれ、国内需要の弱さが刺激策期待を強めた。フランスでは熱波で原発8基、計6.3ギガワットの出力が制約された。ここで確認できるのは原発出力の制約であり、ガスや政策金利への波及は、今後の電力価格やエネルギー需給を見て判断する論点にとどめる。

NY時間には、週末から続いていた原油・地政学テーマに、米当局者発言と為替の確認が加わった。米イラン対立の再燃とホルムズ海峡をめぐる発言で米原油は9.4%高の78.14ドル、Brentは9.6%高の83.30ドルで終え、MSCI世界株指数は0.9%下落した。米10年債利回りは5.06bp上がって4.62%、2年債利回りは6.71bp上がって4.275%となった。さらにWaller理事が、インフレが2%目標を大きく上回り続けるなら近い将来に利上げが必要になる可能性に触れ、翌日のCPIを前に市場は「原油高がFedを縛る」経路をより意識した。

東京市場

東京市場でまず確認したいのは、日本の成長・物価・資金需給の三点が同じ方向を向かなかったことだ。BOJの成長見通し引き上げ観測は景気には前向きだが、弱い円とAI需要に伴うコスト上昇はインフレ上振れリスクを残す。日銀の次の動きを読むうえでは、成長見通しだけでなく、物価の上振れが政策余地をどれだけ残すかが重要になる。

年金資金の国内回帰観測も、前週の円高・JGB買いをそのまま延長できる材料ではなくなった。日本の退職資産の配分見直しは、火急の債券売却ではなく満期資金の緩やかな方向転換になりやすい。NY時間には、日本に即時の年金資産配分変更計画はないとの報道が円の重しになった。

AI半導体の材料は厚かった。Samsung、Meta、TSMC、Intelのニュースは、AI需要がチップ生産、データセンター、欧州製造拠点に広がっていることを示す。ただし、AI投資の強さはこの日の全体相場を支えるには不十分だった。金利が上がる局面では、成長期待はバリュエーションの割引率と正面からぶつかる。

つまり東京の読みは、週末からの原油リスクを背景に、AIと日本資産への資金期待を確認しながらも、政策とインフレの重さを残したまま欧州へ渡った。前日までの「AIが支える相場」は残っていたが、原油・Fed・ドルが前面に出れば崩れやすい状態だった。

欧州市場

欧州市場では、中国の減速とエネルギー制約が焦点になった。中国は輸出の底堅さがある一方、消費と民間投資の弱さ、不動産不況が残り、4-6月期成長率は4.5%への鈍化が見込まれた。これは資源、欧州製造業、アジア株にとって、需要面の支えが弱くなる可能性を示す。

エネルギー面では、フランスの熱波で原発出力が6.3ギガワット制約された。これは原油価格だけでは見えない供給制約だ。現時点で確認できるのは電力供給への制約であり、企業コストや政策金利への波及は、電力価格やエネルギー需給の追加データで確認する必要がある。

一方、AI半導体は欧州時間にも支えとして残った。TSMCの4-6月期売上は前年比36%増、T$1.27兆と過去最高だった。AI需要が実際の売上に出ている点は重要だが、Morning Bidが示したようにアジアではメモリー株の下げもあり、NYでもNasdaqは1.6%安の25,873.18で終えた。AI材料だけで市場全体がリスクを取り直したとは言いにくい。

インド市場は、地政学とIT株の綱引きをよく示した。Nifty 50は一時約0.9%下げた後、0.02%高の24,211で終え、Sensexも0.06%高の77,616.4となった。中東リスクで売られても、IT株と個別決算が支えれば戻る。ただし、これは全面的なリスクオンではなく、選別の強さだ。

NY市場

NY市場では、中東緊張が主役になった。週末にテヘランがホルムズ海峡を閉鎖したとし、トランプ大統領がイラン船舶への海上封鎖再開と海峡通航維持に言及したことで、原油先物は約9%急伸した。市場が恐れたのは、単なる地政学見出しではなく、原油供給とインフレ期待を通じてFedの選択肢が狭まることだった。

Waller理事は、インフレが2%目標を大きく上回る状態が続くなら、近い将来の利上げが必要になる可能性を示した。発言は翌日のCPIを前にした条件付きの警戒だが、原油急伸と組み合わさると意味が変わる。市場は、エネルギーショックが物価指標とFed発言を再びタカ派方向へ押すリスクを見た。

為替では、ドルが小幅高を保ち、円は日本に即時の年金資産配分変更計画はないとの報道で下落した。これは前週の円買いテーマの読み直しだ。日本国内回帰の話は消えたわけではないが、具体策がないなら、円買い材料としては弱くなる。

金の動きはこの日の市場心理をよく表した。スポット金は1:40 p.m. EDT時点で3%安の3,996.76ドル、米金先物は2.6%安の4,005.7ドルで終えた。中東リスクがあるのに金が売られたのは、市場がヘッジ需要よりも「原油高から利上げ警戒へ」という経路を重く見たためだ。

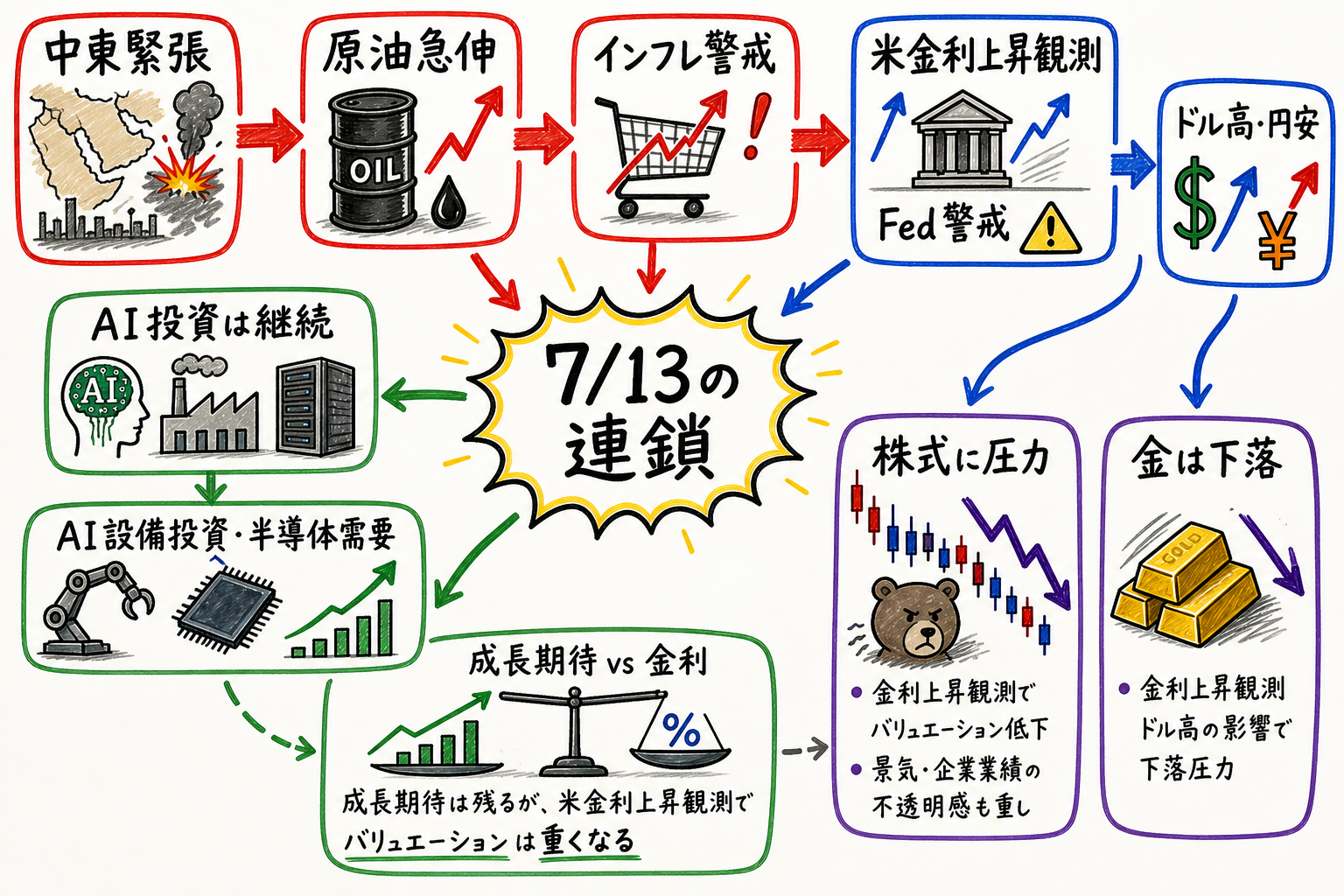

クロスマーケットで読む

この図は、7月13日の相場を二つの経路で整理している。赤い経路は中東緊張から原油、インフレ、米金利、ドルへ進む圧力。緑の経路はAI投資と半導体需要が成長期待を支える流れだ。

第一の経路は、中東緊張から原油高への波及だ。原油先物が約9%上がると、投資家は企業コスト、消費者物価、Fedの反応を同時に考える。ここで重要なのは、原油高が株式に直接悪いという単純な話ではない。原油高がインフレ期待を押し上げ、利回りとドルの上昇と同時に進むなら、成長株と金には圧力がかかりやすい。この日の金下落は、その経路が実際に意識されたことを示す材料だった。

第二の経路は、ドルと円だ。ドルは中東緊張とWaller発言で支えられた一方、円は年金資金の国内回帰観測が弱まって売られた。前週は日本資産への資金回帰が円高材料だったが、7月13日は具体化待ちのテーマへ後退した。為替は、米金利だけでなく、日本側の資金フロー期待にも左右される。

第三の経路は、AI投資だ。TSMCの36%増収、Intelの57億ドル投資、Samsungの工場前倒し、MetaのAIチップ計画は、AI需要がまだ現実の設備投資を動かしていることを示す。しかし、金利が上がる局面では、将来成長の価値は割り引かれる。AIが強いから株式全体が強い、とは読めない日だった。

市場データの補助線

7月14日6時37分JSTの現在値スナップショットでは、UST10年利回りが4.609%、USD/JPYが162.416円、WTIが78.00ドル、金が4,008.70ドルだった。これは7月13日の終値ではなく、翌セッションで比較するための作成時点の水準として扱う。

JGBの10年、20年、30年は取得値がN/Aだったため、日本金利の水準は本文の判断材料にしない。日本の年金資金については、円とJGBの短期反応ではなく、実際に配分方針が変わるかを確認する段階に戻った。

この補助線は、翌日に市場が何と比較するかを決めるための基準点だ。UST10年が4.609%から上へ進むのか、USD/JPYが162.416円から円高・円安のどちらへ振れるのか、WTIが78.00ドルから反落するのかを確認すれば、7月13日の原油・Fed警戒が残ったかを読みやすい。

明日の注目点

この図は、翌日に確認すべき6つの論点をまとめている。優先度が高いのは米CPI・Fed、原油とホルムズ、ドル円と年金資金の三つだ。

第一に、米CPIとFed発言だ。CPIが2%目標を大きく上回る状態を示し、Waller発言に続くタカ派発言が増えれば、7月13日の金利警戒は確認される。CPIが鈍化し、UST10年が4.609%から低下するなら、原油高は一時的なショックとして扱いやすくなる。

第二に、ホルムズ海峡と原油だ。通航制約や船舶保険、タンカー動向が悪化し、WTIが78.00ドルからさらに上へ進むなら、インフレ警戒は続く。通航正常化とWTIの反落が見えれば、株式の重さは和らぐ。

第三に、ドル円と日本年金資金だ。GPIFなどの具体的な配分変更が見えれば、円と日本資産への資金回帰テーマは復活する。否定的な説明が続けば、円買い材料としては弱く、米金利主導のドル高が続きやすい。

第四に、AI決算と半導体設備投資だ。TSMC、Intel、Samsung、Metaの流れが他社決算にも広がるかを確認したい。翌セッションでNasdaqが25,873.18から反発し、AI・半導体株の続落が止まるなら、設備投資ニュースは金利上昇を一部吸収できていると読む。反対にNasdaqが下げを広げるなら、株式は選別にとどまる。

第五に、金の下げ止まりだ。スポット金は3,996.76ドルまで下げたため、この水準を下回って推移するなら、市場はヘッジよりFedを重視している。反対に4,000ドル台を回復し、株式も不安定なら、地政学ヘッジが前面に戻ったと読む。

先行きシナリオ

- 基本シナリオ: 中東緊張と原油高がFed警戒を残し、株式はAI関連を中心に選別される。ドルは底堅く、円は年金資金の具体策待ちになる。

- 安心シナリオ: ホルムズ通航と原油が落ち着き、米CPIもFedの追加警戒を強めない。AI決算と設備投資が再び株式の支えになる。

- ストレスシナリオ: 原油高が続き、CPIやFed発言がタカ派方向へ傾く。米金利とドルが上がり、金と株式の両方が圧迫される。

- 読み直しの条件: 原油が反落し、UST10年が4.609%近辺から上に走らず、AI関連決算が広がるなら、7月13日は地政学ショックに押された一日として読み直せる。反対に、原油、米金利、ドルが同時に上がり、金と株式が弱いままなら、インフレ再燃相場への移行として読む必要がある。

Reader takeaway

7月13日は、AI投資の強さを確認しながらも、市場の主導権は中東、原油、Fed、ドルに移った日だった。金が下がったことが象徴的だ。地政学リスクそのものより、原油高がインフレと金利を通じて金融条件を締める経路が重く見られた。

翌日に見るべきは、米CPIと原油の組み合わせだ。CPIが落ち着き、原油も反落すればAI投資テーマに戻りやすい。反対に、原油高とFed警戒が同時に強まるなら、AI関連の個別好材料だけでは相場全体を支えにくい。